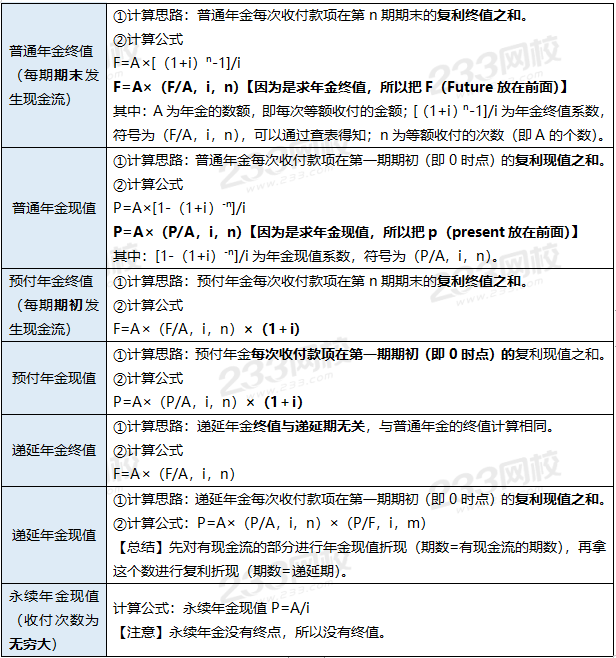

2022年中級會計財務管理考前沖刺備考開啟,快跟著233網(wǎng)校學霸一起學習吧!學霸君每天會更新持續(xù)2022中級會計財務管理高頻知識點,然后配套上練習題,助大家逐個攻破每個考點!

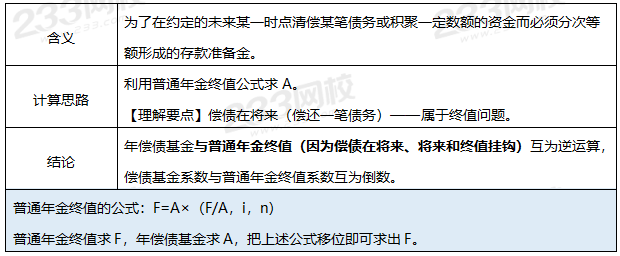

【補充】年償債基金和年資本回收額

(一)年償債基金

(二)年資本回收額

![]()

備考資料>>【刷題小程序用起來】【歷年真題下載】【鎖分資料下載】

[單選題]有一項年金,前3年無現(xiàn)金流入,后5年每年年初等額流入現(xiàn)金500萬元,假設年利率為10%,其現(xiàn)值為()萬元。(結果保留整數(shù))

A.1236

B.1392

C.1433

D.1566

參考解析:P=500×(P/A,10%,5)×(P/F,10%,2)=500x3.7908×0.8264=1566(萬元)。

[多選題]有一項年金,前2年無流入,后6年每年年初流入100元,則下列說法中正確的有()。

A.該年金的遞延期是2年

B.該年金的遞延期是1年

C.該年金的現(xiàn)值計算式子是P=100×(P/A,i,6) ×(P/F,i,1)

D.該年金的現(xiàn)值計算式子是P=100× (P/A, i,6) ×(P/F,i,2)

參考解析:

“前2年無流入,后6年每年年初流入100元”意味著從第3年開始每正確年年初有現(xiàn)金流入100元,共6筆,也就是從第2年開始每年年末有現(xiàn)金流入100元,共6筆。因此,遞延期m=1,年金個數(shù)n=6。所以選項B、C正確,選項A、D不正確。

【該題針對“遞延年金現(xiàn)值”知識點進行考核】

[判斷題]普通年金現(xiàn)值是指普通年金中各期等額收付金額在第一期期末的復利現(xiàn)值之和。()

A.√

B.×

參考解析:普通年金現(xiàn)值是指普通年金中各期等額收付金額在第一期期初的復利現(xiàn)值之和,不是第一期期末。(也就是把每年末等額的現(xiàn)金流入,折現(xiàn)到0點時期),故本題不正確。