50、某企業準備投資-個新項目,資本成本為10%,分別有甲、乙、丙三個方案可供選擇。

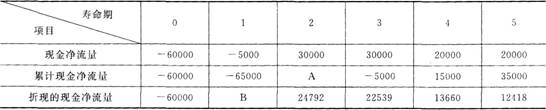

(1)甲方案的有關資料如下:

金額單位:元

(2)乙方案的項目壽命期為8年,內含報酬率為8%。

(3)丙方案的項目壽命期為10年,原始投資現值合計為80000元,現值指數為1.2。

要求:

(1)回答甲方案的下列問題:

①包括投資期的靜態回收期;

②A和B的數值;

③包括投資期的報考回收期;

④凈現值。

(2)評價甲、乙、丙方案是否可行。

(3)按年金凈流量法選出最優方案。

已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446。

51、某公司2012年度財務報表的主要資料如下:

資產負債表

2012年12月31日單位:千元

| 資產 |

負債及所有者權益 |

||||

|

項目 |

年初數 |

年末數 |

項目 |

年初數 |

年末數 |

|

貨幣資金 |

764 |

310 |

應付賬款 |

340 |

516 |

|

應收賬款 |

1156 |

1344 |

應付票據 |

210 |

336 |

|

存貨 |

700 |

966 |

其他流動負債 |

1000 |

468 |

|

流動資產合計 |

2620 |

2620 |

流動負債合計 |

1550 |

1320 |

|

固定資產 |

1170 |

1170 |

非流動負債 |

940 |

1026 |

|

所有者權益 |

1300 |

1444 |

|||

|

資產總額 |

3790 |

3790 |

負債及所有者權益總額 |

3790 |

3790 |

損益表

2012年單位:千元

| 項目 |

金額 |

|

營業收入 |

6430 |

|

營業成本 |

5570 |

|

管理費用 |

580 |

|

財務費用 |

98 |

|

利潤總額 |

182 |

|

所得稅 |

72 |

|

凈利潤 |

110 |

要求:

(1)計算填列下表的該公司財務比率(天數計算結果取整,-年按照360天計算);

| 比率名稱 |

本公司 |

行業平均數 |

|

流動比率(年末數) |

1.98 |

|

|

資產負債率(年末數) |

62% |

|

|

已獲利息倍數 |

3.8 |

|

|

存貨周轉次數 |

6次 |

|

|

平均收現期 |

35天 |

|

|

固定資產周轉次數 |

13次 |

|

|

總資產周轉次數 |

3次 |

|

|

營業凈利率 |

1.3% |

|

比率名稱 |

本公司 |

行業平均數 |

|

資產凈利率 |

3.4% |

|

|

權益凈利率 |

8.3% |