五、綜合題

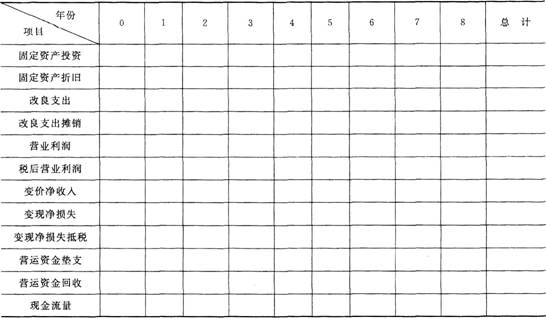

1.某投資項目需3年建成,每年年初投入資金80萬元,共投入240萬元。建成投產之時,需投入營運資金40萬元,以滿足日常經營活動需要。生產出A產品,估計每年可獲營業利潤100萬元。固定資產使用年限為5年,使用后第3年年末預計進行-次改良,估汁改良支出90萬元,分兩年平均攤銷。另外,使用后第4年初,需要追加投入營運資金20萬元。資產使用期滿后,估計有變價凈收入45萬元,采用直線法折舊,稅法規定的折舊年限為6年,預計凈殘值為30萬元。項目期滿時,墊支營運資金收回。所得稅稅率為25%,項目適用的折現率為10%。

要求:

(1)編制投資項目現金流量表:

(2)計算項目的凈現值;

(3)計算項目的年金凈流量。

2.B公司目前生產-種產品,該產品的適銷期預計還有6年,公司計劃6年后停產該產品。生產該產品的設備已使用5年,比較陳舊,運行成本(人工費、維修費和能源消耗等)和殘次品率較高。目前市場上出現了-種新設備,其生產能力、生產產品的質量與現有設備相同。設備雖然購置成本較高,但運行成本較低,并且可以減少存貨占用資金、降低殘次品率。除此以外的其他方面,新設備與舊設備沒有顯著差別。

B公司正在研究是否應將現有舊設備更換為新設備,有關的資料如下(單位:元):

繼續使用舊設備 |

更換新設備舊設備 | ||

|

當初購買和安裝成本 |

200000 |

||

|

舊設備當前市值 |

50000 |

新設備購買和安裝成本 |

300000 |

|

稅法規定折舊年限(年) |

10 |

稅法規定折舊年限(年) |

10 |

|

稅法規定折舊方法 |

直線法 |

稅法規定折舊方法 |

直線法 |

|

稅法規定殘值率 |

10% |

稅法規定殘值率 |

10% |

|

已經使用年限(年) |

5 |

運行效率提高減少半成品存貨占用資金 |

15000 |

|

預計尚可使用年限(年) |

6 |

計劃使用年限(年) |

6 |

|

預計6年后殘值變現凈收入 |

0 |

預計6年后殘值變現凈收入 |

150000 |

|

年運行成本(付現成本) |

110000 |

年運行成本(付現成本) |

85000 |

|

年殘次品成本(付現成本) |

8000 |

年殘次品成本(付現成本) |

5000 |

B公司更新設備投資的資本成本率為10%,所得稅稅率為25%;固定資產的會計折舊政策與稅法有關規定相同。

要求:

(1)計算B公司繼續使用舊設備的相關現金流出總現值(計算過程及結果填入給定的表格內);

繼續使用舊設備的現金流量折現

項目 |

現金流量(元) |

時問 |

系數 |

現值(元) |

|

喪失的變現收入 |

||||

|

喪失的變現損失抵稅 |

||||

|

每年稅后運行成本 |

||||

|

每年稅后殘次品成本 |

||||

|

每年折舊抵稅 |

||||

|

殘值變現損失抵稅 |

||||

|

合計 |

(2)計算B公司使用新設備方案的相關現金流出總現值(計算過程及結果填人給定的表格內);

更新新設備的現金流量折現

項目 |

現金流量(元) |

時間 |

系數 |

現值(元) |

|

新設備的購買和安裝成本 |

||||

|

避免的營運資金投入 |

||||

|

每年稅后運行成本 |

||||

|

每年稅后殘次品成本 |

||||

|

折舊抵稅 |

||||

|

殘值變現收入 |

||||

|

殘值變現收益納稅 |

||||

|

喪失的營運資金收回 |

||||

|

合計 |

(3)判斷應否實施更新設備的方案。

3.某人擬開設-個食品連鎖店,通過調查研究提出以下方案:

(1)設備投資:設備購價40萬元,預計可使用5年,報廢時殘值收入10000元;按稅法要求該設備折舊年限為4年,使用直線法折舊,殘值率為10%;計劃在2013年7月1日購進并立即投入使用;

(2)門店裝修:裝修費用預計5萬元,在裝修完工的2013年7月1日支付。預計在2.5年后還要進行-次同樣的裝修;

(3)收入和成本預計:預計2013年7月1日開業,前6個月每月收入5萬元(已扣除營業稅,下同),以后每月收入8萬元;原料成本為收入的50%;人工費、水電費和房租等費用每月1.5萬元(不含設備折舊、裝修費攤銷);

(4)營運資金:開業時墊付2萬元;

(5)所得稅稅率為25%;

(6)業主要求的最低投資報酬率為10%。

已知:(P/F,10%,2.5)=0.7880

要求:

(1)計算投資總現值;

(2)填寫下表:

現金流量單位:萬元

項目 |

第1年 |

第2至4年 |

第5年 |

|

年稅后收入 |

|||

|

年稅后原料成本 |

|||

|

年稅后付現費用 |

|||

|

年折舊 |

|||

|

設備報廢損失抵稅 |

|||

|

年裝修費攤銷 |

|||

|

年非付現費用抵稅 |

|||

|

收回流動資金 |

|||

|

收回設備殘值 |

|||

|

年現金凈流量 |

(3)用凈現值法評價該項目經濟上是否可行。

(答案中金額單位為萬元)

(1000+1000×8%×5)×(P/F,5%,5)=1096.90(元)

因為發行價格1050元<債券價值1096.90元,所以:

乙債券內部收益率在5%~6%之間,利用插值法可知:

(R~6%)/(5%-6%)=(1050—1046.22)/(1096.90—1046.22)

解之得:R=5.93%

(3)丙公司債券的價值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)

(4)因為甲公司債券內部收益率高于A公司的必要收益率,發行價格低于債券價值,所以甲公司債券具有投資價值。

因為乙公司債券內部收益率低于A公司的必要收益率,發行價格高于債券價值,所以乙公司債券不具有投資價值。

因為丙公司債券的發行價格750元高于債券價值,所以丙公司債券不具有投資價值。

決策結論:A公司應當購買甲公司債券。

5.【答案】

(1)A項目投產后各年的現金凈流量

=140×(1—25%)-60x(1—25%)+40×25%

=70(萬元)

凈現值=70×(P/A,10%,8)×(P/F,10%,2)-280=28.61(萬元)

B項目投產后各年的現金凈流量=60×(1—25%)+20+10=75(萬元)

凈現值=75×(P/A,10%,8)-380=75×5.3349—380=20.12(萬元)

(2)假設B項目的內含報酬率為R,則:

75×(P/A,R,8)=380

即(P/A,R,8)=5.0667

由于(P/A,12%,8)=4.9676;(p/A,10%,8)=5.3349

所以有:(12%-R)/(12%-10%)=(4.9676—5.0667)/(4.9676—5.3349)

解得:R=11.46%

(3)A項目的年金凈流量=28.61/(P/A,10%,10)=28.61/6.1446=4.66(萬元)

B項目的年金凈流量=20.12/(P/A,10%,8)=20.12/5.3349=3.77(萬元)

(4)由于B項目的內含報酬率高于A項目,所以,應該優先選擇B項目;

(5)由于A項目的年金凈流量大于B項目,所以,應該選擇A項目。

6.【答案】

(1)計算表中用英文字母表示的項目:

A=-2000+100=-1900

B=900-(-900)=1800

C=100×0.9434×0.9434=89

D=-1943.4+89=-1854.4

(2)計算或確定下列指標:

①包括投資期的靜態投資回收期

=3+900/1800=3.5(年)

包括投資期的報考投資回收期

=3+1014.8/1425.8=3.71(年)

不包括投資期的靜態投資回收期

=3.5—1=2.5(年)

不包括投資期的報考投資回收期

=3.71—1=2.71(年)

②凈現值=1863.3+100=1963.3(萬元)

③現值指數

=(1963.3+1943.4)/1943.4=2.01(年)

【提示】對于包括投資期的回收期,可以按照插值法計算,方法是:選擇累計現金凈流量(或累計折現現金凈流量)大于0和小于0的兩個相鄰的時點,然后根據包括投資期的回收期的累計現金凈流量(或累計折現現金凈流量)等于0,用插值法既可計算出包括投資期的靜態(或報考)投資回收期。本題中,由于第3年末時累計現金凈流量小于0(-900萬元),第4年末時的累計現金凈流量大于0(900萬元),所以,假設包括投資期的靜態投資回收期為m年,則有(3-m)/(3—4)=(-900—0)/(-900—900),解得:m=3+900/1800=3.5(年);由于第3年末時累計折現現金凈流量小于0(-1014.8萬元),第4年末時的累計折現現金凈流量大于0(411萬元),所以,假設包括投資期的報考投資回收期為W年,則有(3-W)/(3—4)=(-1014.8—0)/(-1014.8—411),解得:W=3+1014.8/1425.8=3.71(年)。

7.【答案】

(1)A方案的大修費用的年金成本

=1500/(F/A,10%,5)

=1500/6.1051

=245.70(萬元)

B方案的大修費用的年金成本

=2000/(F/A,10%,10)

=2000/15.937

=125.49(萬元)

(2)A方案的現金流出總現值=10000+(120+245.70)/10%=13657(萬元)

B方案的現金流出總現值=13000—1800+(200+125.49)/10%=14454.9(萬元)

(3)A方案較優。

233網校編輯推薦:

熱點推薦:2014年中級會計職稱網校課程全科VIP班 點擊免費試聽>>

包含:會計實務+經濟法基礎+財務管理:(精講+沖刺+習題+考點預測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233