重點、難點講解及典型例題

一、投資性房地產(chǎn)的定義、特征和范圍掌握

投資性房地產(chǎn),是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)是一種經(jīng)營活動,在用途、狀態(tài)、目的等方面區(qū)別于作為生產(chǎn)經(jīng)營場所的房地產(chǎn)和用于銷售的房地產(chǎn)。

【例題1·單選題】下列各項中,屬于投資性房地產(chǎn)的是( )。

A.房地產(chǎn)開發(fā)企業(yè)銷售或為銷售而正在開發(fā)的商品房和土地

B.企業(yè)生產(chǎn)經(jīng)營用的廠房、車間

C.企業(yè)生產(chǎn)經(jīng)營用的辦公樓

D.企業(yè)以經(jīng)營租賃方式對外出租的辦公樓

【答案】D

【解析】選項A屬于房地產(chǎn)開發(fā)企業(yè)的存貨;選項B、C,屬于企業(yè)的自用房地產(chǎn),通過固定資產(chǎn)核算。

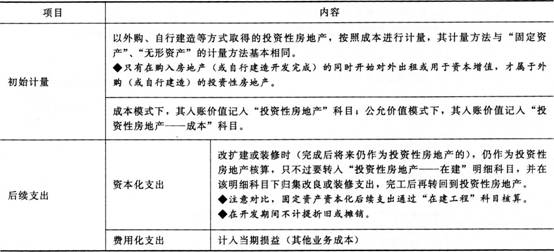

二、投資性房地產(chǎn)的初始計量及后續(xù)支出圈

【例題2·單選題】2013年1月1日,甲公司購入一幢建筑物并于當(dāng)日對外出租,取得發(fā)票上注明的價款為l20萬元,款項以銀行存款支付。購入該建筑物發(fā)生的談判費用為0.5萬元,差旅費為0.4萬元。該投資性房地產(chǎn)的入賬價值為( )萬元。

A.120

B.140.4

C.120.9

D.120.5

【答案】A

【解析】支付的價款計入投資性房地產(chǎn)的成本中,談判費用和差旅費計入當(dāng)期管理費用。

【例題3·單選題】不滿足投資性房地產(chǎn)確認(rèn)條件的相關(guān)后續(xù)支出,在發(fā)生時應(yīng)計入( )。

A.管理費用

B.營業(yè)外支出

C.其他業(yè)務(wù)成本

D.資本公積

【答案】C

【解析】與投資性房地產(chǎn)有關(guān)的費用化后續(xù)支出,發(fā)生時計入當(dāng)期損益,即其他業(yè)務(wù)成本。

三、投資性房地產(chǎn)的后續(xù)計量匪掌握

企業(yè)通常應(yīng)當(dāng)采用成本模式對投資性房地產(chǎn)進(jìn)行后續(xù)計量,滿足特定條件時也可采用公允價值模式。同一企業(yè)一般只能采用一種模式對所有投資性房地產(chǎn)進(jìn)行后續(xù)計量,不得同時采用兩種計量模式。

【提示】極少數(shù)情況下,采用公允價值模式計量的企業(yè)可以對首次取得的某項不能持續(xù)可靠取得公允價值的投資性房地產(chǎn)采用成本模式計量直至處置,且假設(shè)無殘值。

【舉例】北京某房地產(chǎn)公司對投資性房地產(chǎn)采用公允價值模式計量,為了發(fā)展省外業(yè)務(wù),該公司去某偏遠(yuǎn)地區(qū)進(jìn)行房地產(chǎn)開發(fā),當(dāng)?shù)胤康禺a(chǎn)市場不活躍,則該公司在該偏遠(yuǎn)地區(qū)的投資性房地產(chǎn)業(yè)務(wù)只能按成本模式計量,不違背“同一企業(yè)只能采用一種計量模式”的原則。

(一)成本模式計量與公允價值模式計量

【例題4·單選題】下列關(guān)于投資性房地產(chǎn)核算的表述中,正確的是( )。

A.采有成本模式計量的投資性房地產(chǎn)不需要確認(rèn)減值損失

B.采用公允價值模式計量的投資性房地產(chǎn),在公允價值大幅下降時應(yīng)計提減值準(zhǔn)備

C.采用公允價值模式計量的投資性房地產(chǎn),公允價值的變動金額應(yīng)計入資本公積

D.采用成本模式計量的投資性房地產(chǎn),符合一定條件時可轉(zhuǎn)換為公允價值模式計量

【答案】D

【解析】選項A,投資性房地產(chǎn)采用成本模式計量的,期末也應(yīng)考慮計提減值損失;選項BC,采用公允價值模式計量的投資性房地產(chǎn)公允價值變動時計入公允價值變動損益,不計提減值準(zhǔn)備。

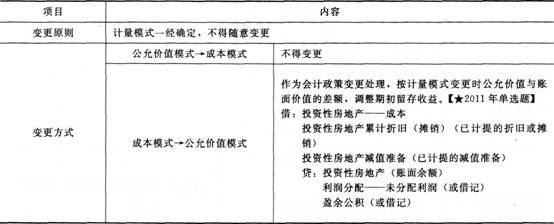

(二)計量模式的變更【★2012年判斷題】

【例題5·單選題】下列關(guān)于投資性房地產(chǎn)計量模式變更的說法中,正確的是( )。

A.投資性房地產(chǎn)的計量模式一經(jīng)確定,不得變更

B.投資性房地產(chǎn)由成本模式變更為公允價值模式的,公允價值與賬面價值的差額應(yīng)計入資本公積

C.滿足一定條件時,已采用成本模式計量的投資性房地產(chǎn),可以從成本模式轉(zhuǎn)為公允價值模式

D.投資性房地產(chǎn)后續(xù)計量模式的變更屬于會計估計變更

【答案】C

【解析】已采用成本模式計量的投資性房地產(chǎn),在滿足一定條件時,可以從成本模式轉(zhuǎn)為公允價值模式,該項變更應(yīng)作為會計政策變更處理;投資性房地產(chǎn)由成本模式變更為公允價值模式的,公允價值與賬面價值的差額應(yīng)調(diào)整期初留存收益。因此選項ABD均不正確。

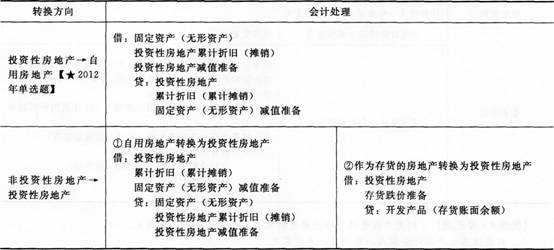

四、投資性房地產(chǎn)的轉(zhuǎn)換和處置掌握重點【★2012年綜合題】

(一)轉(zhuǎn)換日的確定

【提示】轉(zhuǎn)換日的確定可以與投資性房地產(chǎn)的范圍結(jié)合起來理解。

(二)轉(zhuǎn)換的會計處理重點

1.轉(zhuǎn)換原則

2.具體處理

(1)成本模式下的轉(zhuǎn)換:對應(yīng)結(jié)轉(zhuǎn),不確認(rèn)損益

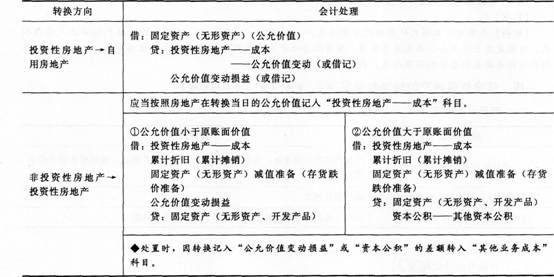

(2)公允價值模式下的轉(zhuǎn)換:公允價值與賬面價值差額的處理是關(guān)鍵

【例題6·單選題】自用房地產(chǎn)轉(zhuǎn)換為采用公允價值模式計量的投資性房地產(chǎn),投資性房地產(chǎn)應(yīng)當(dāng)按照轉(zhuǎn)換當(dāng)日的公允價值計量。轉(zhuǎn)換當(dāng)日的公允價值小于原賬面價值的差額通過( )科目核算。

A.營業(yè)外收入

B.資本公積

C.公允價值變動損益

D.其他業(yè)務(wù)收入

【答案】C

【解析】轉(zhuǎn)換當(dāng)日的公允價值小于原賬面價值,其差額計入當(dāng)期損益(公允價值變動損益);轉(zhuǎn)換當(dāng)日的公允價值大于原賬面價值,其差額作為資本公積(其他資本公積),計入所有者權(quán)益。處置該項投資性房地產(chǎn)時,原計入所有者權(quán)益的部分應(yīng)當(dāng)轉(zhuǎn)入處置當(dāng)期損益(其他業(yè)務(wù)成本)。

(三)投資性房地產(chǎn)的處置

處理要點:

1.處置的收入和成本分別通過“其他業(yè)務(wù)收入”和“其他業(yè)務(wù)成本”科目來核算;

2.轉(zhuǎn)換日計入資本公積的差額,轉(zhuǎn)入“其他業(yè)務(wù)成本”科目;

3.持有過程中產(chǎn)生的公允價值變動損益累計額,轉(zhuǎn)入“其他業(yè)務(wù)成本”科目。

成本模式下與公允價值模式下的處理對比如下表所示:

【例題7·單選題】企業(yè)處置一項以公允價值模式計量的投資性房地產(chǎn),實際收到的金額為100萬元;投資性房地產(chǎn)的賬面余額為80萬元,其中成本為70萬元,公允價值變動為10萬元。該項投資性房地產(chǎn)是由自用房地產(chǎn)轉(zhuǎn)換的,轉(zhuǎn)換日公允價值大于賬面價值的差額為20萬元。假設(shè)不考慮相關(guān)稅費,則處置該項投資性房地產(chǎn)的凈收益為( )萬元。

A.30

B.20

C.40

D.10

【答案】C

【解析】處置該項投資性房地產(chǎn)的凈收益=100-80+20=40(萬元)。

233網(wǎng)校編輯推薦:

2014年中級會計職稱考試《中級會計實務(wù)》各章關(guān)鍵考點預(yù)習(xí)匯總