2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

非貨幣性資產交換的認定

本篇知識點關系:中級會計實務 >> 第七章 非貨幣性資產交換 >> 第一節 非貨幣性資產交換的認定 >> 非貨幣性資產交換的認定

【考情分析】

考頻:☆

2012年單選

【本節目錄】

1.非貨幣性資產交換的認定

【高頻考點】:非貨幣性資產交換的認定

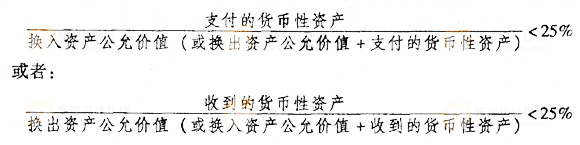

從非貨幣性資產交換的概念可以看出,非貨幣性資產交換的交易對象主要是非貨幣性資產,交易中一般不涉及貨幣性資產,或只涉及少量貨幣性資產即補價。一般認為,如果補價占整個資產交換金額的比例低于25%,則認定所涉及的補價為“少量”,該交換為非貨幣性資產交換;如果該比例等于或高于25 % ,則視為貨幣性資產交換。例如,對于公允價值能夠可靠確定的非貨幣性資產,非貨幣性資產交換的認定條件可以用下面的公式表示:

備考熱點推薦:2014年《中級會計實務》考前完美備考沖刺

2014年全真標準預測試卷在線模考 中級會計師歷年真題及答案專題

233網校編輯推薦:2014年中級會計職稱網校課程全科VIP班 點擊免費試聽>>

包含:會計實務+經濟法基礎+財務管理:(精講+沖刺+習題+考點預測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233