2022《中級(jí)會(huì)計(jì)實(shí)務(wù)》第四章長(zhǎng)期股權(quán)投資的范圍和初始計(jì)量屬于全書核心章節(jié),難度大,且綜合性強(qiáng),為歷年考試要點(diǎn),容易結(jié)合合并報(bào)表或金融資產(chǎn)以綜合題出現(xiàn),需引起重視。近三年考題上看,平均分值在 4-15 分之間。2022年預(yù)計(jì)分值在 5-16 分。是不是摸不清本章學(xué)習(xí)要點(diǎn)不知道該如何下手?233網(wǎng)校中級(jí)會(huì)計(jì)學(xué)霸君根據(jù)姜?jiǎng)P文老師精講班內(nèi)容為大家整理了考核知識(shí)點(diǎn)+題型及分值分布情況,有了它,備考穩(wěn)了!

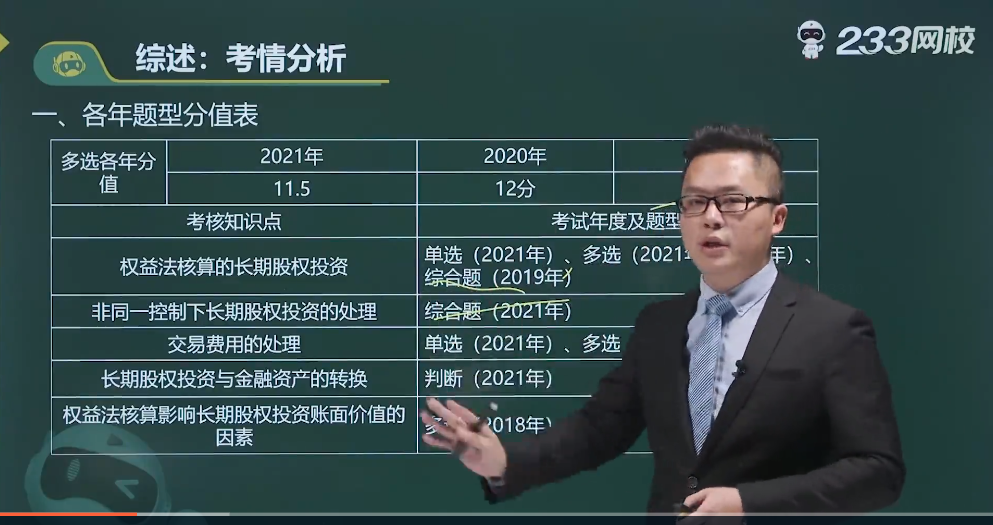

題型/年份 | 2021年 | 2020年 | 2019年 | 考核知識(shí)點(diǎn) |

單選題 | 2題3分 | 1題1.5分 | 權(quán)益法核算的長(zhǎng)期股權(quán)投資、交易費(fèi)用的處理 | |

多選題 | 2題4分 | 1題2分 | 1題2分 | 權(quán)益法核算的長(zhǎng)期股權(quán)投資、交易費(fèi)用的處理、權(quán)益法核算影響長(zhǎng)期股權(quán)投資賬面價(jià)值的因素 |

判斷題 | 1題1分 | 1題1分 | 長(zhǎng)期股權(quán)投資與金融資產(chǎn)的轉(zhuǎn)換 | |

綜合題 | 6分左右 | 8分左右 | 8分左右 | 權(quán)益法核算的長(zhǎng)期股權(quán)投資、非同一控制下長(zhǎng)期股權(quán)投資的處理 |

總分 | 11.5分 | 12分 | 13.5分 |

點(diǎn)擊圖片加入姜?jiǎng)P文老師陣容,一起備考學(xué)習(xí)>>

《中級(jí)會(huì)計(jì)實(shí)務(wù)》第四章考情分析如下:

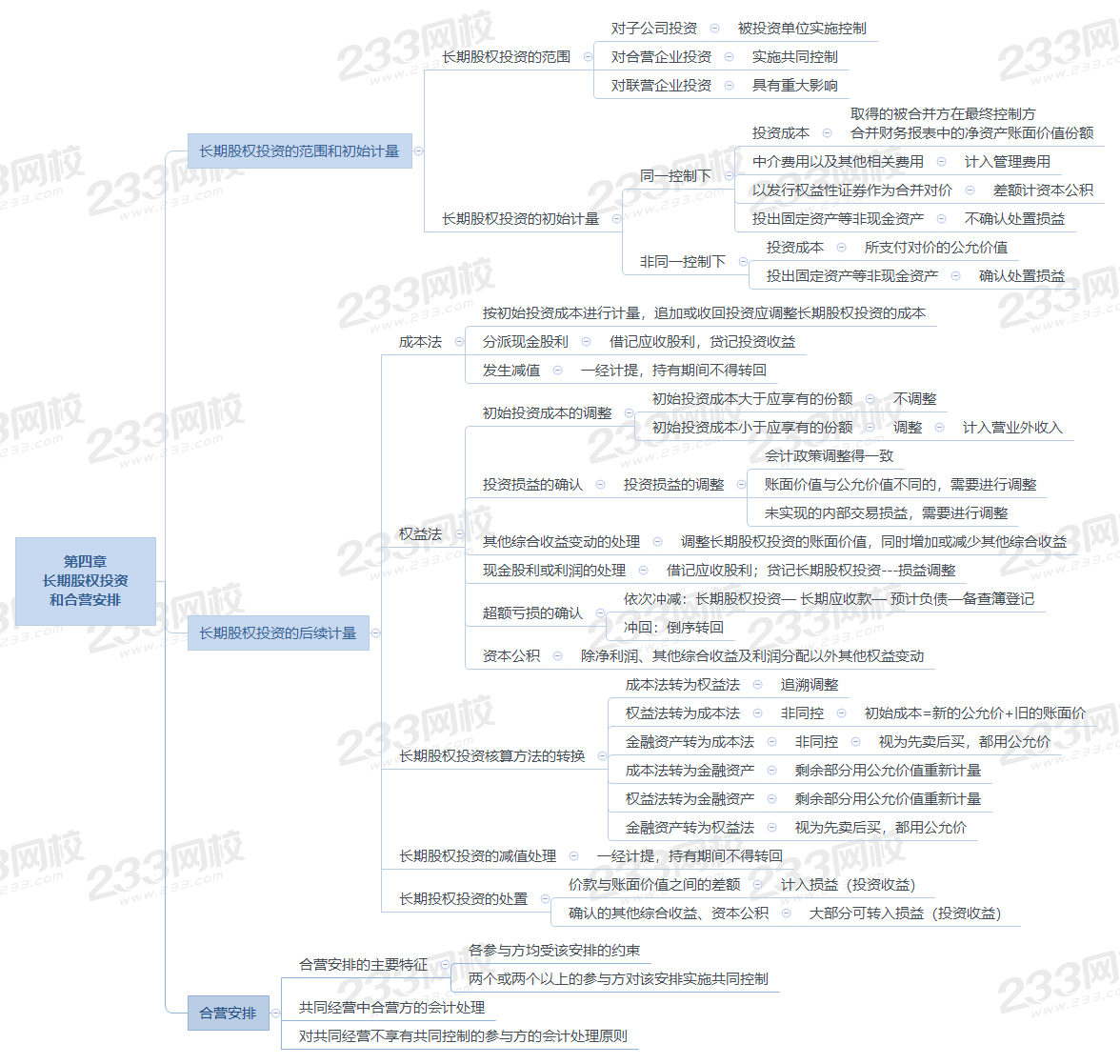

本章考核內(nèi)容較多,建議大家可以利用思維導(dǎo)圖來學(xué)習(xí),幫你構(gòu)建知識(shí)框架、鞏固所學(xué)知識(shí),有效提升學(xué)習(xí)效率和思維能力。

在考試中,中級(jí)會(huì)計(jì)實(shí)務(wù)會(huì)計(jì)分錄是精華部分,出題的靈活性很大,相對(duì)較難。會(huì)計(jì)分錄寫不對(duì),那么這道題就沒法做了,所以會(huì)計(jì)分錄是一定要會(huì)!

借:資產(chǎn)減值損失

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備

投資損益的確認(rèn)

借:長(zhǎng)期股權(quán)投資——損益調(diào)整

貸:投資收益

【注意】虧損時(shí),編制相反會(huì)計(jì)分錄。

借:資產(chǎn)減值損失

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備

投資損益的確認(rèn)

借:長(zhǎng)期股權(quán)投資——損益調(diào)整

貸:投資收益

【注意】虧損時(shí),編制相反會(huì)計(jì)分錄。

(一)取得長(zhǎng)期股權(quán)投資時(shí):

初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額時(shí):

借:長(zhǎng)期股權(quán)投資--成本

貸:銀行存款

(二)初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額時(shí):

借:長(zhǎng)期股權(quán)投資--成本(應(yīng)享有被投資單位可辨認(rèn)公允價(jià)值份額)

貸:銀行存款

營(yíng)業(yè)外收入(差額)

(三)持有長(zhǎng)期股權(quán)投資期間,被投資單位實(shí)現(xiàn)凈利潤(rùn):

借:長(zhǎng)期股權(quán)投資--損益調(diào)整

貸:投資收益

(四)被投資單位發(fā)生凈虧損:

借:投資收益

貸:長(zhǎng)期股權(quán)投資--損益調(diào)整(以長(zhǎng)期股權(quán)投資的賬面價(jià)值減記至零為限)

(五)被投資單位以后宣告發(fā)放現(xiàn)金股利或利潤(rùn):

借:應(yīng)收股利

貸:長(zhǎng)期股權(quán)投資--損益調(diào)整或成本

(六)被投資單位所有者權(quán)益的其他變動(dòng):

借:長(zhǎng)期股權(quán)投資--其他權(quán)益變動(dòng)

貸:資本公積--其他資本公積(或相反分錄)

(七)處置長(zhǎng)期股權(quán)投資時(shí):

借:銀行存款

長(zhǎng)期股權(quán)投資減值準(zhǔn)備(以計(jì)提的減值)

貸:長(zhǎng)期股權(quán)投資--成本

--損益調(diào)整(或借記)

--其他權(quán)益變動(dòng)(或借記)

應(yīng)收股利(尚未領(lǐng)取)

投資收益(差額,或借記)

借:資本公積--其他資本公積

貸:投資收益(或相反分錄)

(一)第一種情況:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)的轉(zhuǎn)換

借:長(zhǎng)期股權(quán)投資——投資成本 (原公允價(jià)值+新對(duì)價(jià)公允價(jià)值)

貸:交易性金融資產(chǎn)(原持股賬面價(jià)值)

投資收益 (原持股賬面價(jià)值與公允價(jià)值的差額)

銀行存款等(新付對(duì)價(jià)的公允價(jià)值)

【注意】 該金融資產(chǎn)終止確認(rèn)時(shí),之前計(jì)入公允價(jià)值變動(dòng)損益的累計(jì)金額不再轉(zhuǎn)入投資收益。

(二)第二種情況:指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具投資的轉(zhuǎn)換

借:長(zhǎng)期股權(quán)投資——投資成本 (原持股公允價(jià)值+新付對(duì)價(jià)公允價(jià)值)

貸:其他權(quán)益工具投資(原賬面價(jià)值)

盈余公積、利潤(rùn)分配(原持股賬面價(jià)值與公允價(jià)值的差額)

銀行存款等(新付對(duì)價(jià)的公允價(jià)值)

【注意】同時(shí)原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)應(yīng)當(dāng)直接轉(zhuǎn)入留存收益。

借:其他綜合收益【原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)】

貸:盈余公積

利潤(rùn)分配—未分配利潤(rùn)(或編制相反分錄)

(一)原公允價(jià)值計(jì)量轉(zhuǎn)為成本法計(jì)量(即購買日之前持有的股權(quán)投資作為金融資產(chǎn)處理)

借:長(zhǎng)期股權(quán)投資 【原持股公允價(jià)值+新付對(duì)價(jià)公允價(jià)值】

貸:交易性金融資產(chǎn)【原持股賬面價(jià)值】

投資收益 【原持股賬面價(jià)值與公允價(jià)值的差額】

銀行存款等【新付對(duì)價(jià)的公允價(jià)值】

(二)對(duì)于購買日前持有的股權(quán)投資指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的非交易性權(quán)益工具的,其公允價(jià)值與賬面價(jià)值之間的差額以及原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)應(yīng)當(dāng)直接計(jì)入留存收益。

借:長(zhǎng)期股權(quán)投資 【原持股公允價(jià)值+新付對(duì)價(jià)公允價(jià)值】

貸:其他權(quán)益工具投資【原持股賬面價(jià)值】

盈余公積、利潤(rùn)分配【原持股賬面價(jià)值與公允價(jià)值的差額】

銀行存款等【新付對(duì)價(jià)的公允價(jià)值】

同時(shí),原計(jì)入其他綜合收益的累計(jì)利得或損失應(yīng)當(dāng)從其他綜合收益中轉(zhuǎn)出,計(jì)入留存收益。

【會(huì)計(jì)分錄】:

借:其他綜合收益【原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)】

貸:盈余公積(或相反分錄)

利潤(rùn)分配——未分配利潤(rùn)(或相反分錄)

(三)對(duì)于購買日前持有的股權(quán)投資分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)的,其公允價(jià)值與賬面價(jià)值之間的差額轉(zhuǎn)入改按成本法核算的當(dāng)期投資收益。

借:長(zhǎng)期股權(quán)投資【原持股賬面價(jià)值+新增投資公允價(jià)值】

貸:長(zhǎng)期股權(quán)投資——投資成本

——損益調(diào)整

——其他綜合收益

——其他權(quán)益變動(dòng)

銀行存款等

2022年中級(jí)會(huì)計(jì)師考試時(shí)間定于9月3日-5日。學(xué)習(xí)時(shí)間緊,專業(yè)的師資團(tuán)隊(duì)來總結(jié)學(xué)習(xí)規(guī)律和應(yīng)考技巧,可以節(jié)約大量盲目摸索的時(shí)間。沒有自控力,培訓(xùn)班的班主任老師來鞭策你,鼓勵(lì)你,幫你合理安排自己的時(shí)間。 0元領(lǐng)課,先來免費(fèi)試聽學(xué)習(xí)>>

學(xué)霸通關(guān)經(jīng)驗(yàn)分享:

第一步:每日定量學(xué)習(xí)計(jì)劃,制定學(xué)習(xí)方案;

第二步:做題檢驗(yàn),學(xué)習(xí)之后要及時(shí)鞏固知識(shí)點(diǎn);

第三步:對(duì)于難點(diǎn)部分,跟隨網(wǎng)校老師的課程進(jìn)行學(xué)習(xí),更容易對(duì)知識(shí)進(jìn)行理解掌握;

第四步:最后強(qiáng)調(diào)一下復(fù)習(xí)的三樣“法寶”——“教材”+精講班+做題!

建議收藏本文,反復(fù)學(xué)習(xí)。看過這篇文章還不能完全理解的考生,可以加中級(jí)會(huì)計(jì)學(xué)霸君微信號(hào),邀請(qǐng)您加入中級(jí)會(huì)計(jì)備考學(xué)習(xí)交流群,與廣大考友一起學(xué)習(xí)進(jìn)步。

溫馨提示:文章由作者233網(wǎng)校-lq獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。