2016年中級會計師考試將于9月10-12日舉行,考生進入全面備考階段。233網校中級會計師《中級會計實務》每日一練欄目,每天10道最新試題,免費在線測試,知識點各個突破。還可隨時查看在線測試記錄,助力考生有效科學備考。

2016中級會計師《會計實務》每日一練:會計分錄(5.17)

(除題目中有特殊要求外,答案中金額單位以萬元人民幣表示,有小數的,保留兩位小數)

甲股份有限公司(以下簡稱甲公司)為增值稅一般納稅人,適用的增值稅稅率為17%。甲公司以人民幣作為記賬本位幣,外幣業務采用業務發生時的市場匯率折算,按月計算匯兌損益。

(1)甲公司有關外幣賬戶2015年2月28日的余額如下:

(2)甲公司2015年3月份發生的有關外幣交易或事項如下:

①3月2日,將100萬歐元兌換為人民幣,兌換取得的人民幣已存入銀行。當日市場匯率為1歐元=9.0元人民幣,當日銀行買入價為1歐元=8.9元人民幣。

②3月10日,從國外購入一批原材料,貨款總額為400萬歐元。該原材料已驗收入庫,貨款尚未支付。當日市場匯率為1歐元=8.9元人民幣。另外,以銀行存款支付該原材料的進口關稅500萬元人民幣,增值稅稅額690.2萬元人民幣。

③3月14日,出IZ1銷售一批商品,銷售價款為600萬歐元,貨款尚未收到。當日市場匯率為1歐元=8.9元人民幣。假設不考慮相關稅費和成本結轉。

④3月20日,收到應收賬款300萬歐元,款項已存入銀行。當日市場匯率為1歐元=8.8元人民幣。該應收賬款系2月份出口銷售商品發生的。

⑤3月22日,償還3月10日從國外購入原材料的貨款400萬歐元,當日市場匯率為1歐元=8.8元人民幣。

⑥3月25日,以每股10歐元的價格(不考慮相關稅費)用銀行存款購入荷蘭杰拉爾德公司發行的股票10000股作為交易性金融資產,當日市場匯率為1歐元=8.8元人民幣。

⑦3月31日,計提長期借款第一季度發生的利息。該長期借款系2015年1月1日從中國銀行借入的外幣專門借款,用于購買建造某生產線的專用設備,借入款項已于當日支付給該專用設備的外國供應商。該生產線的在建工程已于2014年10月開工。該外幣借款金額為1000萬歐元,期限為2年,年利率為4%,按季計提借款利息,到期一次還本付息。該專用設備于3月20日驗收合格并投入安裝。至2015年3月31日,該生產線尚處于建造過程中。

⑧3月31日,荷蘭杰拉爾德公司發行的股票的每股市價為11歐元。

⑨3月31日,市場匯率為1歐元=8.7元人民幣。

要求:

(1)編制甲公司3月份與外幣交易或事項相關的會計分錄。

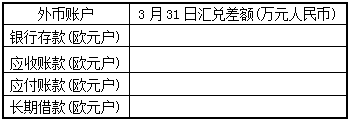

(2)填列甲公司2015年3月31日外幣賬戶發生的匯兌差額(請將匯兌差額金額填入給定的表格中;匯兌收益以“+”表示,匯兌損失以“一”表示),并編制與匯兌差額相關的會計分錄

(3)計算交易性金融資產2015年3月31日應確認的公允價值變動損益并編制相關會計分錄。

(4)計算2015年3月份產生的匯兌差額及計人當期損益的匯兌差額。

【解析】(1)甲公司2015年3月份與外幣交易或事項相關的會計分錄

①3月2日

借:銀行存款一人民幣890財務費用一匯兌差額 10

貸:銀行存款一歐元 900(100×9)

②3月10日

借:原材料 4060(3560+500)

應交稅費一應交增值稅(進項稅額) 690.2

貸:應付賬款一歐元 3560(400× 8.9)

銀行存款一人民幣 1190.2

③3月14日

借:應收賬款一歐元 5340(600×8.9)

貸:主營業務收入 5340

④3月20日

借:銀行存款一歐元 2640(300×8.8)

財務費用一匯兌差額 60

貸:應收賬款一歐元 2700(300×9.0)

⑤3月22日

借:應付賬款一歐元 3560(400×8.9)

貸:銀行存款一歐元 3520(400×8.8)

財務費用一匯兌差額 40

⑥3月25日

借:交易性金融資產一成本 88(10×1×8.8)

貸:銀行存款一歐元 88(10×1 × 8.8)

⑦3月31日

計提外幣借款利息=1000×4%× 3/12=10(萬歐元)

借:在建工程 87

貸:長期借款一歐元 87(10×8.7)

(2)填表并編制會計分錄

銀行存款賬戶匯兌差額=(800-100+300-400-10)×8.7-(7200-900+2640-3520-88)=-199(萬元人民幣)(損失);應收賬款賬戶匯兌差額=(400+600-300)×8.7-(3600+5340-2700)=-150(萬元人民幣)(損失);應付賬款賬戶匯兌差額=(200+400-400)×8.7-(1800+3560-3560)=-60(萬元人民幣)(收益);長期借款賬戶匯兌差額=(1000+10)× 8.7-(9000+87)=-300(萬元人民幣)(收益)。

借:應付賬款一歐元 60

財務費用一匯兌差額 289

貸:銀行存款一歐元 199

應收賬款一歐元 150

借:長期借款一歐元 300

貸:在建工程 300

(3)2015年3月31日交易性金融資產的公允價值=11×1×8.7=95.7(萬元人民幣)。

借:交易性金融資產一公允價值變動

7.7(95.7-88)

貸:公允價值變動損益 7.7

(4)2015年3月份產生的匯兌差額(損失)=199+150-60+10+60-40-300=19(萬元人民幣);2015年3月份計人當期損益的匯兌差額(損失)=199+150-60+10+60-40=319(萬元人民幣)。

點擊在線練習:《每日一練》10道最新試題

想要更多練習?小編推薦中級會計師考試模擬試題,配合考生備考戰略,涵蓋各科重要考點,每年每科大量試題,實戰練習,有效通關!

一次通關攻略:中級會計師各科章節90%重難點搶先試聽》

中級會計師考試手機用戶可訪問:https://m.233.com/zhongji/