首先用一道題目來(lái)測(cè)驗(yàn)一下

(單選題)甲公司2019年12月1日庫(kù)存商品借方余額為1200萬(wàn)元,對(duì)應(yīng)的存貨跌價(jià)準(zhǔn)備貸方余額為30萬(wàn)元,當(dāng)期銷售庫(kù)存商品結(jié)轉(zhuǎn)的成本為400萬(wàn)元,當(dāng)期完工入庫(kù)實(shí)務(wù)庫(kù)存商品成本為500萬(wàn)元。12月31日庫(kù)存商品的可變現(xiàn)凈值為1290萬(wàn)元,則甲公司2019年12月31日需要計(jì)提的存貨跌價(jià)準(zhǔn)備為( )萬(wàn)元。

A、20

B、0

C、-20

D、-10

參考解析:

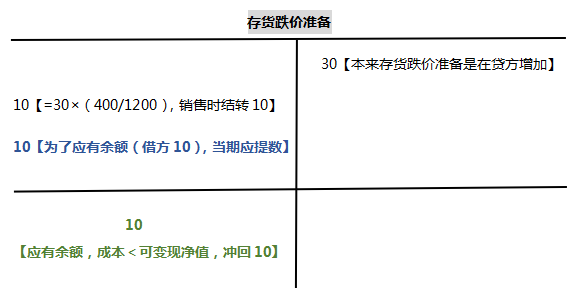

庫(kù)存商品期末余額=1200(期初余額)+500(本期購(gòu)入)-400(本期結(jié)轉(zhuǎn))=1300

存貨跌價(jià)準(zhǔn)備=30(期初余額)-30*400/1200(本期結(jié)轉(zhuǎn))=20(出售商品時(shí),存貨跌價(jià)準(zhǔn)備也要相對(duì)應(yīng)的結(jié)轉(zhuǎn),賣出多大比例的商品,就應(yīng)該結(jié)轉(zhuǎn)多大比例的存貨跌價(jià)準(zhǔn)備)

成本=1300-20=1280

應(yīng)該計(jì)提的存貨跌價(jià)準(zhǔn)備=1280-1290=-10

【做題技巧】畫丁字賬做題,正確率會(huì)更高。

【錯(cuò)題反思+知識(shí)點(diǎn)總結(jié)】

1、本題做錯(cuò),大概率是因?yàn)橥洝按尕浺呀?jīng)銷售,則在結(jié)轉(zhuǎn)銷售成本時(shí),應(yīng)同時(shí)結(jié)轉(zhuǎn)已計(jì)提的存貨跌價(jià)準(zhǔn)備,并調(diào)整銷售成本。”該知識(shí)點(diǎn)。【也是命題人故意挖的坑】

2、知識(shí)點(diǎn)總結(jié):

1、規(guī)定:

①資產(chǎn)負(fù)債表日,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。

②其中可變現(xiàn)凈值=估計(jì)售價(jià)-至完工時(shí)估計(jì)將要發(fā)生的成本-估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)

③當(dāng)存貨成本低于可變現(xiàn)凈值時(shí),存貨按成本計(jì)價(jià);當(dāng)存貨成本高于可變現(xiàn)凈值時(shí),存貨按可變現(xiàn)凈值計(jì)價(jià),表明存貨可能發(fā)生損失,應(yīng)在存貨銷售之前確認(rèn)這一損失,計(jì)入當(dāng)期損益,并相應(yīng)減少存貨的賬面價(jià)值(即計(jì)提存貨跌價(jià)準(zhǔn)備)。

2、賬務(wù)處理

(1)存貨跌價(jià)準(zhǔn)備的計(jì)提

借:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備

貸:存貨跌價(jià)準(zhǔn)備

【提示】資產(chǎn)負(fù)債表日,比較存貨成本與可變現(xiàn)凈值,計(jì)算出應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備(即期末余額),再與已提數(shù)比較,若應(yīng)提數(shù)大于已提數(shù),應(yīng)予補(bǔ)提。

(2)存貨跌價(jià)準(zhǔn)備的轉(zhuǎn)回

借:存貨跌價(jià)準(zhǔn)備

貸:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備【允許恢復(fù)增加的金額】

(3)存貨跌價(jià)準(zhǔn)備的結(jié)轉(zhuǎn)

存貨已經(jīng)銷售,則在結(jié)轉(zhuǎn)銷售成本時(shí),應(yīng)同時(shí)結(jié)轉(zhuǎn)已計(jì)提的存貨跌價(jià)準(zhǔn)備,并調(diào)整銷售成本。

借:存貨跌價(jià)準(zhǔn)備

貸:主營(yíng)業(yè)務(wù)成本/其他業(yè)務(wù)成本

注意:計(jì)算出來(lái)的減值數(shù),同樣是應(yīng)有余額,而不是本期賬務(wù)處理應(yīng)該填寫的數(shù)(參照應(yīng)收賬款進(jìn)行學(xué)習(xí))。

3、為生產(chǎn)而持有材料的減值

(1)先對(duì)用其生產(chǎn)的產(chǎn)成品是否減值進(jìn)行判斷:如果用其生產(chǎn)的產(chǎn)成品的可變現(xiàn)凈值預(yù)計(jì)高于成本,則該材料應(yīng)按照成本(材料的成本)計(jì)量。

【注意】若產(chǎn)成品沒(méi)有減值,材料就不需要考慮減值。

(2)如果材料價(jià)格下降表明產(chǎn)成品的可變現(xiàn)凈值低于成本,則該材料應(yīng)按可變現(xiàn)凈值計(jì)量。

【當(dāng)堂鞏固】

12月31日原材料余額20萬(wàn)元,已計(jì)提存貨跌價(jià)準(zhǔn)備4萬(wàn)元,由于市價(jià)上升,預(yù)計(jì)可變現(xiàn)凈值為19萬(wàn)元,年末應(yīng)轉(zhuǎn)回存貨跌價(jià)準(zhǔn)備的金額為( )萬(wàn)元。

A、4

B、1

C、3

D、5

【補(bǔ)充知識(shí)】

賬面價(jià)值=固定資產(chǎn)原價(jià)-計(jì)提的減值準(zhǔn)備-計(jì)提的累計(jì)折舊

賬面余額=固定資產(chǎn)賬面原價(jià)

賬面凈值=固定資產(chǎn)折余價(jià)值=固定資產(chǎn)原價(jià)-計(jì)提的累計(jì)折舊

中級(jí)會(huì)計(jì)難度不減,選擇好的老師、好的課程能助你事半功倍!

(一)完備的課程體系

學(xué)習(xí)階段 | 課程設(shè)施 |

預(yù)習(xí)階段 | 零基礎(chǔ)入門班(預(yù)習(xí)考點(diǎn)) |

基礎(chǔ)階段 | 教材精講班(吃透教材)、備考指導(dǎo)直播班(詳析解題技巧) |

強(qiáng)化階段 | 習(xí)題班(詳解習(xí)題)、考點(diǎn)強(qiáng)化直播班(查漏補(bǔ)缺) |

沖刺階段 | 沖刺串講班(提煉重點(diǎn)) |

考前階段 | 真題解析班(剖析真題)、考題突擊班(考前密訓(xùn))、臨考提分直播班(串講) |

(二)優(yōu)質(zhì)的課程服務(wù)

班級(jí)服務(wù) | ①題庫(kù)VIP會(huì)員:含100%章節(jié)題量+2套考前點(diǎn)題/科 ②助教答疑 |

資料贈(zèng)送 | ①各科思維導(dǎo)圖 ②學(xué)習(xí)計(jì)劃:根據(jù)課程設(shè)置,按章節(jié)+做題形式,分四個(gè)階段進(jìn)行學(xué)習(xí)規(guī)劃 ③考前套卷:臨考前針對(duì)高頻、重難點(diǎn)考試內(nèi)容的沖刺試卷 ③全真機(jī)考系統(tǒng):幫你適應(yīng)考試節(jié)奏,熟悉電腦計(jì)算題,提高做題速度 |

溫馨提示:文章由作者233網(wǎng)校-chenyayu獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。