【文字篇】投資性房地產(chǎn)的范圍

1、已出租的土地使用權(quán)

2、持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)

3、已出租的建筑物

4、不屬于投資性房地產(chǎn)的范圍

(1)自用房地產(chǎn)。顧名思義,是為了自己用的,當(dāng)然不能作為“投資性房地產(chǎn)”進(jìn)行核算。如企業(yè)的廠房?辦公樓和經(jīng)營(yíng)用土地等。

(2)作為存貨的房地產(chǎn):房地產(chǎn)開發(fā)企業(yè)在正常經(jīng)營(yíng)過程中銷售的或?yàn)殇N售而正在開發(fā)的商品房和土地。

【分錄篇】

【考點(diǎn)1】與投資性房地產(chǎn)有關(guān)的后續(xù)支出

(一)資本化的后續(xù)支出

①滿足投資性房地產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)計(jì)入投資性房地產(chǎn)的成本。

②企業(yè)對(duì)某項(xiàng)投資性房地產(chǎn)進(jìn)行改擴(kuò)建等再開發(fā)且將來仍作為投資性房地產(chǎn)的,再開發(fā)期間應(yīng)繼續(xù)將其作為投資性房地產(chǎn)核算,再開發(fā)期間不計(jì)提折舊或攤銷。

(二)費(fèi)用化的后續(xù)支出

eg:發(fā)生日常維護(hù)支出,在發(fā)生時(shí):

借:其他業(yè)務(wù)成本

貸:銀行存款

【考點(diǎn)2】投資性房地產(chǎn)的后續(xù)計(jì)量

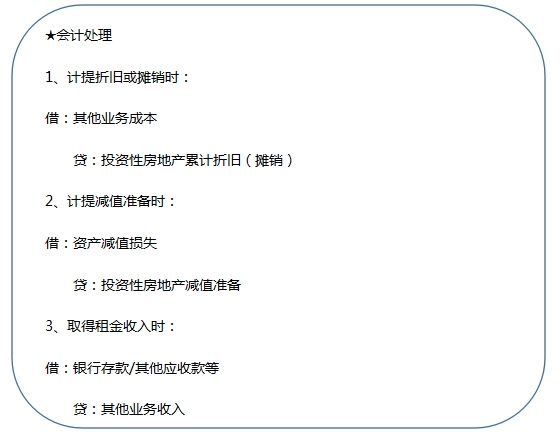

一、采用成本模式計(jì)量的投資性房地產(chǎn)

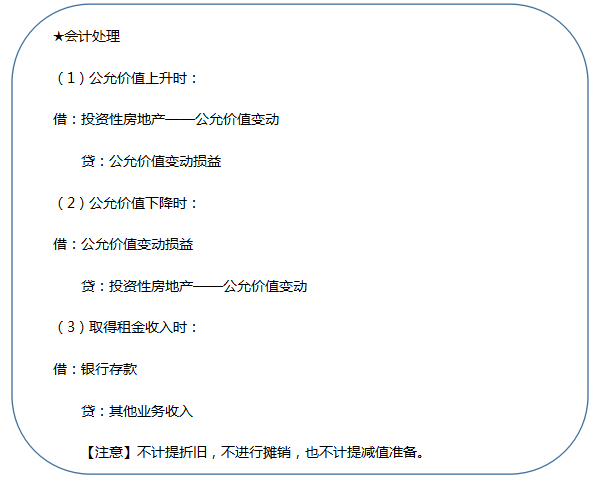

二、采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)【一定要帶二級(jí)科目】

三、投資性房地產(chǎn)后續(xù)計(jì)量模式的變更

①企業(yè)對(duì)投資性房地產(chǎn)的計(jì)量模式一經(jīng)確定,不得隨意變更。

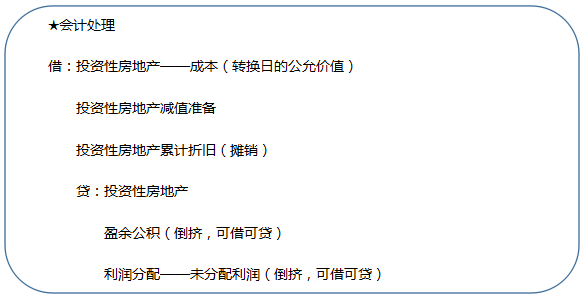

②從成本模式計(jì)量轉(zhuǎn)換為公允價(jià)值模式計(jì)量的,作為會(huì)計(jì)政策變更作追溯調(diào)整處理,將變更日公允價(jià)值與原賬面價(jià)值的差額,調(diào)整期初留存收益(假定不考慮所得稅的影響)。

【注意】已采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn),不得從公允價(jià)值模式轉(zhuǎn)換為成本模式。

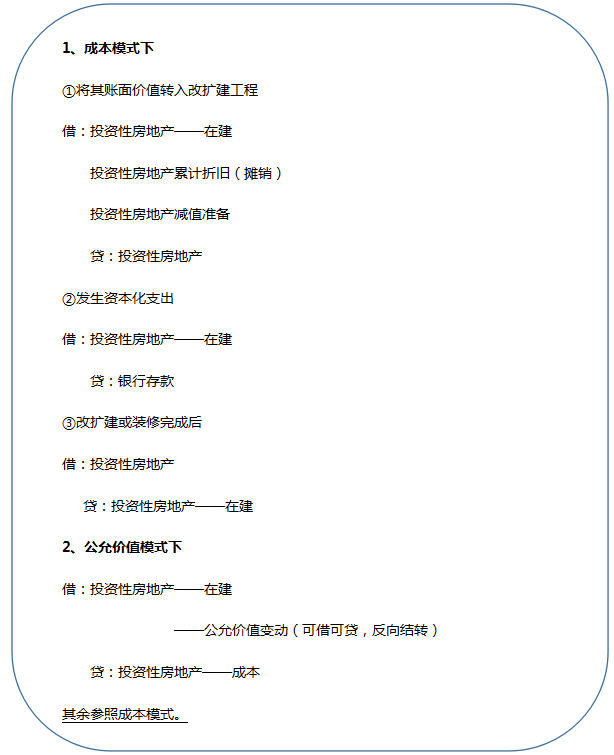

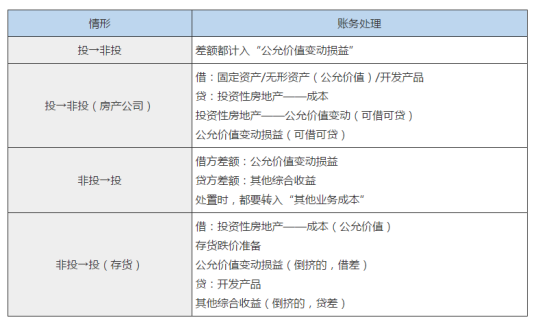

【考點(diǎn)3】投資性房地產(chǎn)的轉(zhuǎn)換和處置

一、成本模式下的轉(zhuǎn)換

二、公允價(jià)值模式下的轉(zhuǎn)換

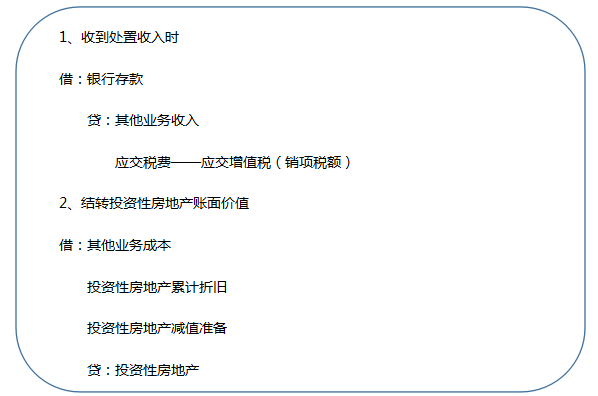

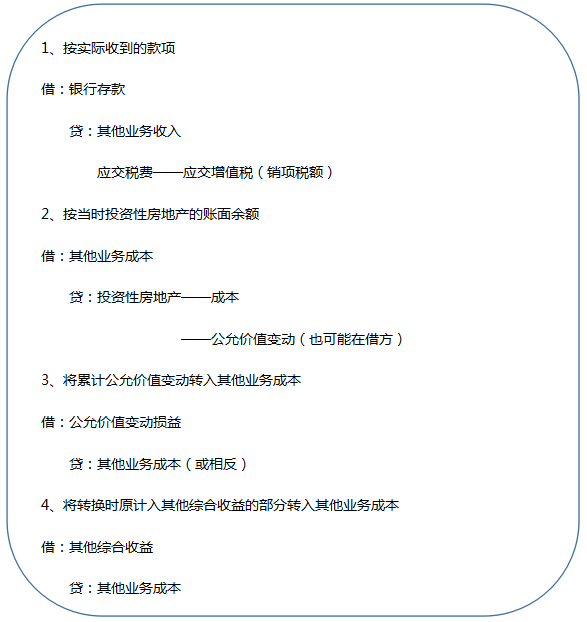

三、投資性房地產(chǎn)的處置

(一)成本模式下

(二)公允價(jià)值模式下

中級(jí)會(huì)計(jì)難度不減,選擇好的老師、好的課程能助你事半功倍!

(一)完備的課程體系

學(xué)習(xí)階段 | 課程設(shè)施 |

預(yù)習(xí)階段 | 零基礎(chǔ)入門班(預(yù)習(xí)考點(diǎn)) |

基礎(chǔ)階段 | 教材精講班(吃透教材)、備考指導(dǎo)直播班(詳析解題技巧) |

強(qiáng)化階段 | 習(xí)題班(詳解習(xí)題)、考點(diǎn)強(qiáng)化直播班(查漏補(bǔ)缺) |

沖刺階段 | 沖刺串講班(提煉重點(diǎn)) |

考前階段 | 真題解析班(剖析真題)、考題突擊班(考前密訓(xùn))、臨考提分直播班(串講) |

(二)優(yōu)質(zhì)的課程服務(wù)

班級(jí)服務(wù) | ①題庫VIP會(huì)員:含100%章節(jié)題量+2套考前點(diǎn)題/科 ②助教答疑 |

資料贈(zèng)送 | ①各科思維導(dǎo)圖 ②學(xué)習(xí)計(jì)劃:根據(jù)課程設(shè)置,按章節(jié)+做題形式,分四個(gè)階段進(jìn)行學(xué)習(xí)規(guī)劃 ③考前套卷:臨考前針對(duì)高頻、重難點(diǎn)考試內(nèi)容的沖刺試卷 ③全真機(jī)考系統(tǒng):幫你適應(yīng)考試節(jié)奏,熟悉電腦計(jì)算題,提高做題速度 |

溫馨提示:文章由作者233網(wǎng)校-chenyayu獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。