一、長期股權投資的核算范圍(子公司、合營、聯營企業)

類別 | 關鍵點 |

投資方能夠對被投資單位實施控制的權益性投資,即對子公司投資。 | 何謂控制?【詳見第15章第2節】 權力+參與+可變回報+運用權力影響回報金額 |

投資方與其他合營方一同對被投資單位實施共同控制且對被投資單位凈資產享有權利的權益性投資,即對合營企業投資。 | 何謂共同控制? 1、任何一方均不能單獨控制; 2、決策需要各方一致同意; 3、各方可能通過合同或授權的形式任命其中的一個合營方在授權范圍內對合營企業的經營活動進行管理。 |

投資方對被投資單位具有重大影響的權益性投資,即對聯營企業投資。 | 何謂重大影響?(通常占比20%以上) 1、董事會或類似權力機構中派有代表; 2、參與被投資單位財務和經營政策制定過程; 3、與被投資單位之間發生重要交易; 4、向被投資單位派出管理人員; 5、向被投資單位提供關鍵技術資料。 |

二、企業合并形成長期股權投資的初始計量

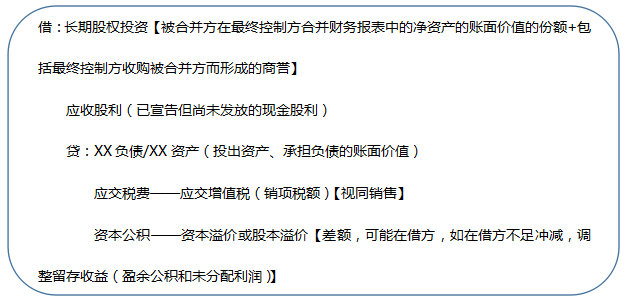

(一)同一控制下形成控股合并(可以是內部自己成立;也可以是先外購非同控后同控)

①合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對價的:

做題提示:一般題目會告知凈資產的賬面價值、市場價值,考生朋友們只需選擇賬面價值×占股權比例,即可得出長投的入賬價值。

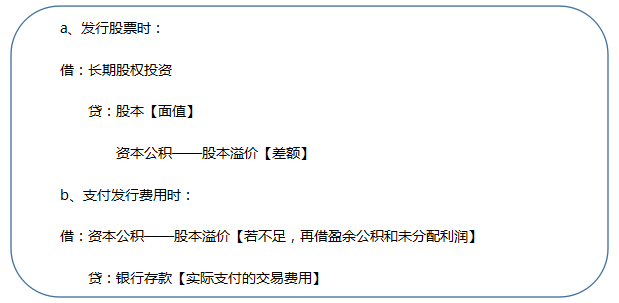

②合并方以發行權益性工具作為合并對價的,應按發行股份的面值總額作為股本,長期股權投資的初始投資成本與所發行股份面值總額之間的差額和發行權益性工具作為合并對價直接相關的交易費用(例:股票傭金手續費),應當調整資本公積;資本公積不足沖減的,依次沖減盈余公積和未分配利潤。即,

③合并方發生的審計、法律服務、評估咨詢等中介費用以及其他相關管理費用,于發生時計入當期損益(比如“管理費用”)。與發行債務性工具作為合并對價直接相關的交易費用,應當計入債務性工具的初始確認金額(倒擠在——利息調整里)。

【注意】此交易費用,要和第②點的發行權益性工具的交易費用區分開來。

【例題】

甲公司和乙公司同為A公司的子公司【可判斷出是同控】,且為A公司直接投資形成的子公司。2016年3月6日甲公司與A公司簽訂合同,甲公司以銀行存款2 000萬元和一棟作為固定資產的辦公樓作為對價購買A公司持有乙公司80%的表決權資本。2016年4月6日甲公司與A公司股東大會批準該協議。2016年6月30日,甲公司以銀行存款2 000萬元支付給A公司,當日固定資產的賬面價值為14 000萬元(原值為18 000萬元,累計折舊為4 000萬元),公允價值為20 000萬元(不考慮增值稅)。同日辦理了必要的財產權交接手續并取得控制權。

當日乙公司所有者權益的賬面價值為18 000萬元【迷惑數據】,乙公司所有者權益的公允價值為30 000萬元【迷惑數據】;A公司(原母公司)合并財務報表中的乙公司凈資產賬面價值為22 000萬元【真正要用的數據】。甲公司另發生審計、法律服務、評估咨詢等中介費用160萬元。甲公司初始入賬的會計處理?

借:固定資產清理14 000

累計折舊4 000

貸:固定資產18 000

借:長期股權投資17 600(22 000×80%)

貸:銀行存款2 000

固定資產清理14 000

資本公積——股本溢價1 600【倒擠出來的差額】

借:管理費用160

貸:銀行存款160

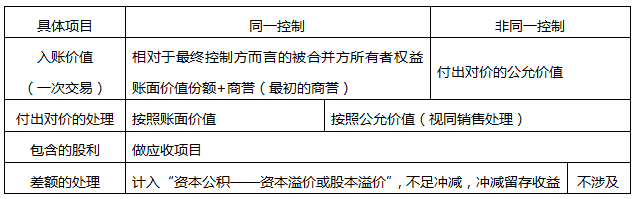

(二)非同一控制下形成【一次性交換交易實現】控股合并(合并方、被合并方在合并之前,各屬各媽)

【總結】同控下和非同控的相同點

事項 | 同一控制下 | 非同一控制下 |

發生的審計、法律服務、評估咨詢等中介費用 | 應當于發生時計入當期損益 | |

合并方或購買方作為合并對價發行的權益性證券或債務性證券的交易費用 | 與發行權益性工具作為合并對價直接相關的交易費用,應當沖減資本公積(資本溢價或股本溢價),資本公積(資本溢價或股本溢價)不足沖減的,依次沖減盈余公積和未分配利潤。 | |

商譽 | 不會產生新的商譽 | 可能會產生新的商譽 |

【總結】長期股權投資初始計量的處理

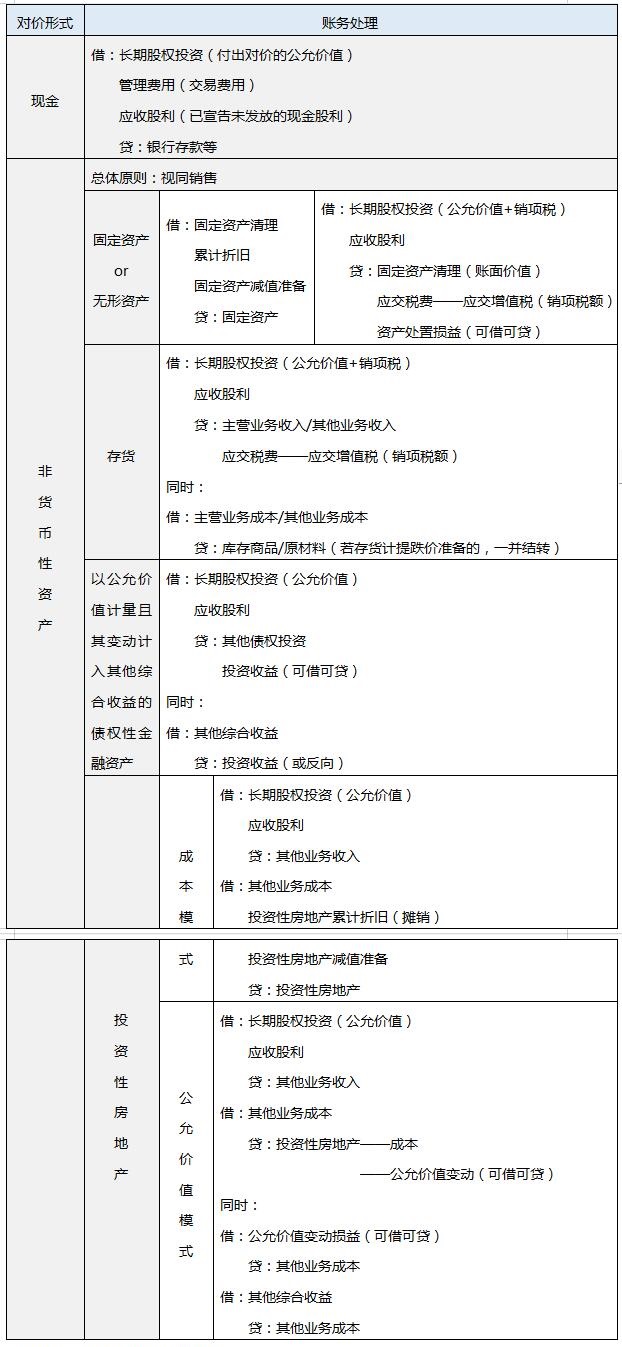

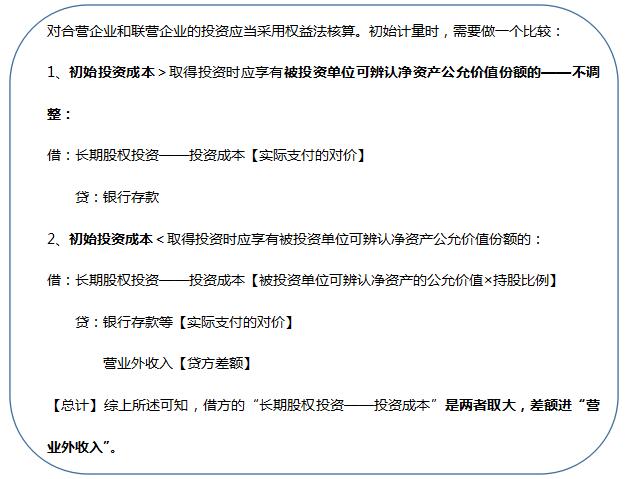

三、權益法下的初始計量

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。