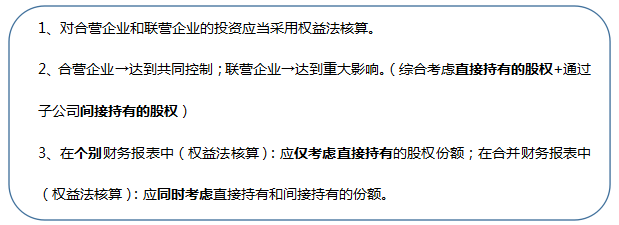

一、什么樣的投資采用權益法核算?

二、“損益調整”的會計核算

事項 | 會計分錄 | ||

對被投資單位實現 的凈損益的調整 | 借:長期股權投資——損益調整【經調整后的凈利潤×持股比例】 貸:投資收益(虧損時,反向) | ||

需要對凈損益進行調整,調整事項: | |||

(1)被投資單位采用的會計政策和會計期間與投資方不一致的(題干條件一般是一致的) | |||

(2)取得投資時,被投資單位的資產若賬面價值≠公允價值(一般是評估增值),需要對折舊額or攤銷額,以及有關資產減值準備金額、存貨的出售,進行調整: ①取得投資日,存貨賬面價值≠公允價值的,調整后的凈利潤=調整前的凈利潤-存貨評估增值的部分×對外出售的比例; ②【假設折舊一年,采用直線法計提折舊】取得投資日,固定資產賬面價值≠公允價值的,調整后的凈利潤=調整前的凈利潤-評估增值÷取得投資后剩余使用年限,無形資產同理。 | |||

(3)未實現內部交易損益應予抵銷(中級不涉及“構成業務”的情形)。 ①固定資產:凈利潤-內部交易中多賣出的錢+依照“內部交易中多賣出的錢”計算出的折舊(無形資產同理); ②存貨:凈利潤-內部交易中多賣出的錢×未對外出售的比例;若第二年賣出去了,則凈利潤+內部交易中多賣出的錢×已經對外出售的部分 | |||

被投資單位宣告發 放現金股利或利潤 | 宣告時: 借:應收股利 貸:長期股權投資——損益調整 | 發放時: 借:銀行存款 貸:應收股利 | |

三、未實現內部交易損益抵銷分錄

(一)內部債權債務的合并處理

抵銷分錄為:

借:債務類項目

貸:債權類項目

【注意】

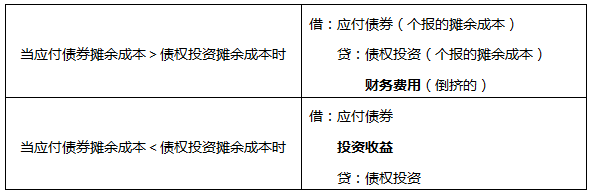

1、若債券投資與應付債券進行抵銷,可能會出現差額。貸方差額擠到“財務費用”里,借方差額擠到“投資收益”里。即,

2、涉及壞賬準備的,同樣也要抵銷(先抵期初數,再抵當年)

①首先抵銷壞賬準備的期初數:

借:應收賬款——壞賬準備

貸:未分配利潤——年初【以未分配利潤來代替損益科目——信用減值損失】

②然后將本期計提(或沖回)的壞賬準備數額抵銷,抵銷分錄與計提(或沖回)分錄借貸方向相反。

借:應收賬款—壞賬準備【或相反】

貸:信用減值損失(原來計提)【因為是本期,所以不需要用未分配利潤來代替損益科目】

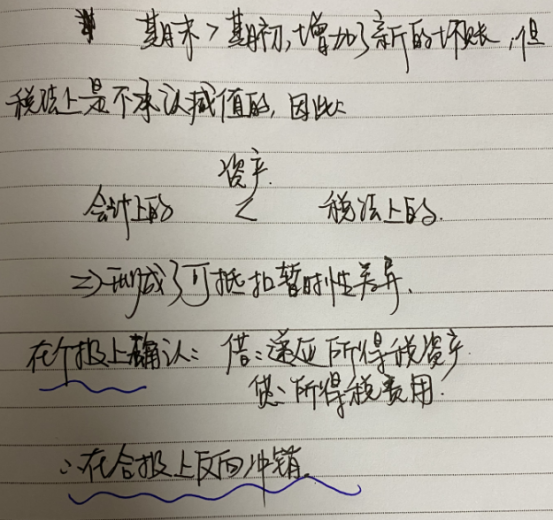

3、涉及所得稅的(有一定的難度,但非常重要,一定要掌握)

①首先抵銷期初壞賬準備對遞延所得稅的影響:

借:未分配利潤——年初(期初壞賬準備余額×所得稅稅率)【以未分配利潤來代替損益科目——所得稅費用】

貸:遞延所得稅資產

②然后確認遞延所得稅資產期初、期末余額的差額,

a.若壞賬準備期末余額大于期初余額(原來補提壞賬)

借:所得稅費用(壞賬準備增加額×所得稅稅率)

貸:遞延所得稅資產

b.若壞賬準備期末余額小于期初余額(原來沖減壞賬)

借:遞延所得稅資產

貸:所得稅費用(壞賬準備減少額×所得稅稅率)

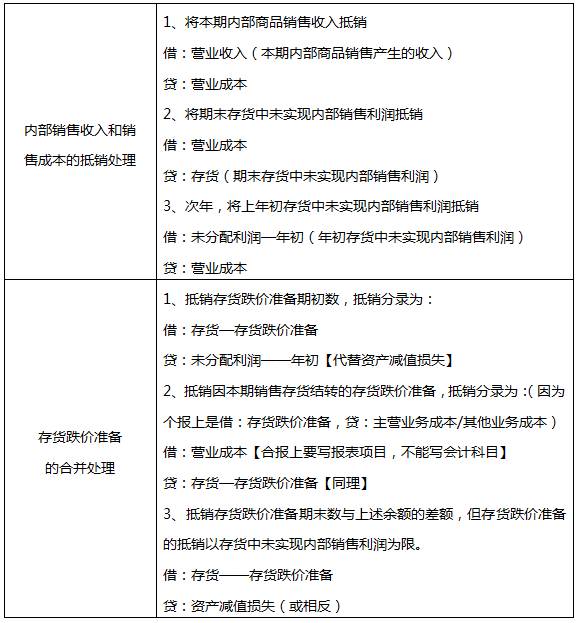

(二)內部商品交易的合并處理

(三)內部固定資產交易的合并處理

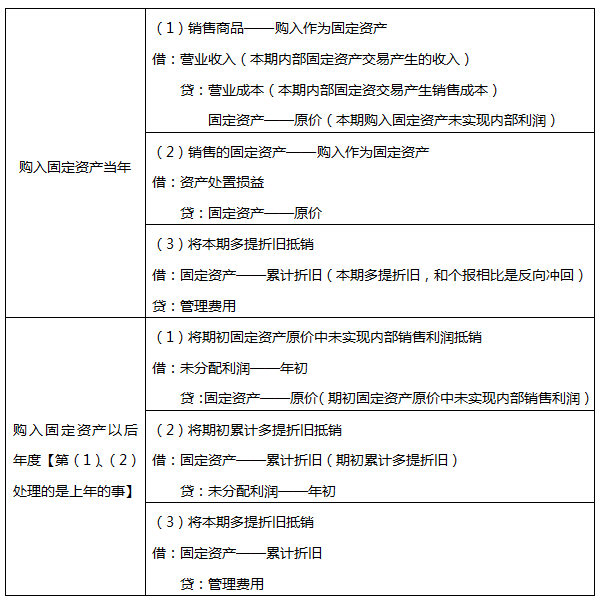

情況一:未發生變賣或報廢的內部交易固定資產的抵銷

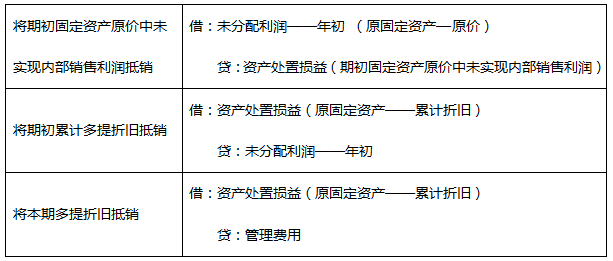

情況二:發生變賣或報廢情況下內部固定資產交易的抵銷(此時當然不涉及業務發生之初)

【總體原則】將上述抵銷分錄中的“固定資產——原價”項目和“固定資產—累計折舊”項目用“營業外收入”項目或“資產處置損益”項目代替(取決于是出售還是報廢)。

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。