2021年中級會計師考試時間為9月4日-6日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

2021年中級會計《中級會計實務》考題考點:第四章無形資產——無形資產使用壽命的確定(9.5)

(一)估計無形資產使用壽命應考慮的因素

??1. 運用該資產生產的產品通常的壽命周期、可獲得的類似資產使用壽命的信息;

??2. 技術、工藝等方面的現階段情況及對未來發展的估計;

??3. 以該無形資產生產的產品或服務的市場需求情況;

??4. 現在或潛在的競爭者預期將采取的行動;

??5. 為維持該資產產生未來經濟利益的能力的預期維護支出,以及企業預計支付有關支出的能力;

??6. 對該資產的控制期限、以及對該資產使用的相關法律規定或類似限制,如特許使用期、租賃期等;

??7. 與企業持有的其它資產使用壽命的關聯性等。

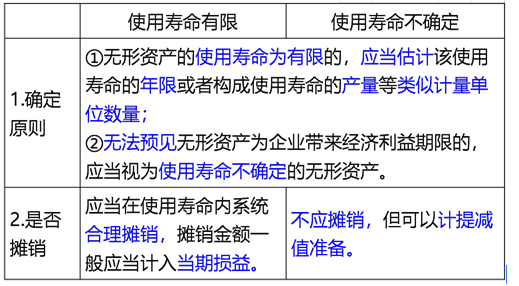

(二)無形資產使用壽命的確定

??(1)源自合同性權利或其他法定權利取得的無形資產,其使用壽命不應超過合同性權利或其他法定權利的期限,但如果企業使用資產的預期的期限短于合同性權利或其他法定權利規定的期限的,則應當按照企業預期使用的期限確定其使用壽命。

??(2)沒有明確的合同或法律規定的無形資產,企業應當確定無形資產為企業帶來未來經濟利益的期限,無法合理確定無形資產為企業帶來經濟利益的期限,再將其作為使用壽命不確定的無形資產。

(三)無形資產使用壽命的復核

??1. 企業至少應當于每年年度終了,對無形資產的使用壽命及攤銷方法進行復核,如果有證據表明無形資產的使用壽命及攤銷方法不同于以前的估計,則對于使用壽命有限的無形資產,應改變其攤銷年限及攤銷方法,并按照會計估計變更進行處理。

??2. 對于使用壽命不確定的無形資產,如果有證據表明其使用壽命是有限的,則應視為會計估計變更。