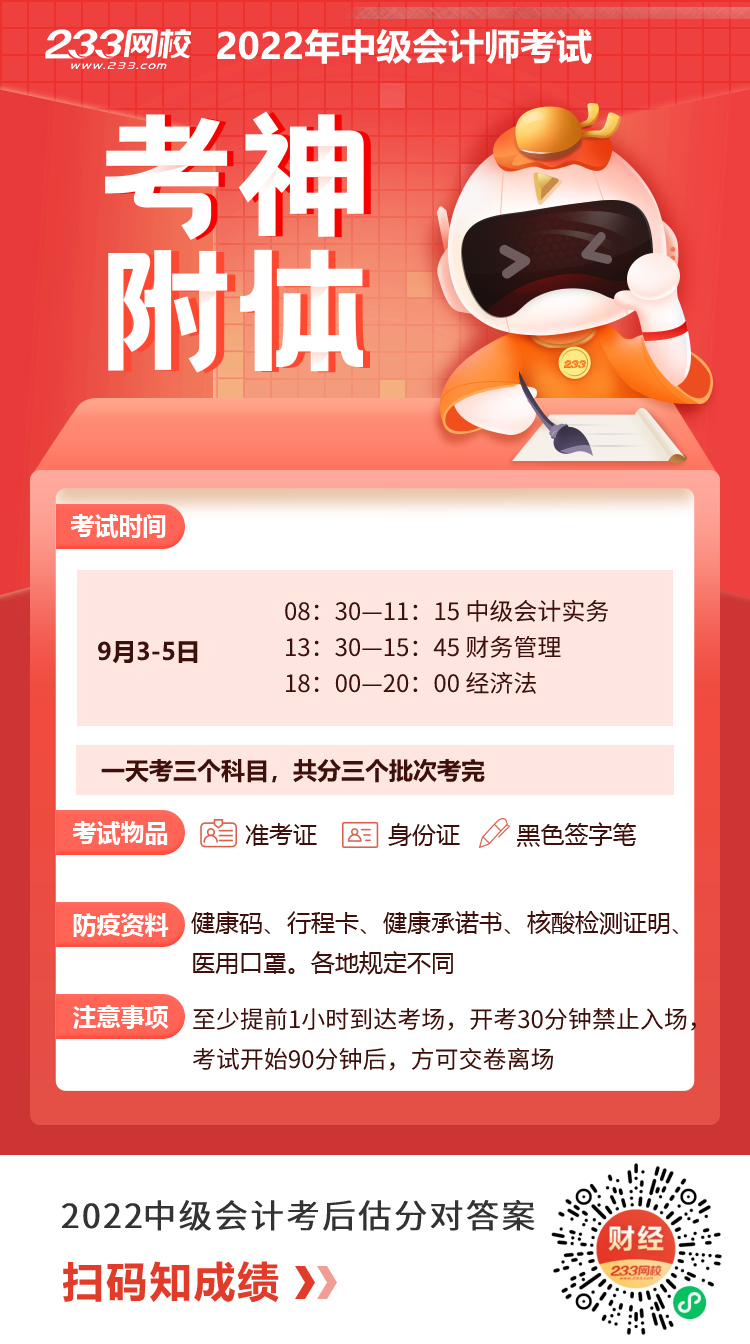

2022年中級會計考試,9月3日第一場考試已結(jié)束!大家考得怎么樣呢?有沒有遇到233網(wǎng)校題庫原題?歡迎留言告訴學(xué)霸君,提前預(yù)祝所有考生順利通過!

目前,233網(wǎng)校老師根據(jù)考生回憶整理好了9月3日中級會計職稱考生回憶版真題及答案,供廣大考生參考:

甲公司與非關(guān)聯(lián)方乙公司發(fā)生的下列各項交易或事項中,應(yīng)按照非貨幣性資產(chǎn)交易準(zhǔn)則進行會計處理的是()。

A.以固定資產(chǎn)換取乙公司持有的丁公司30%股份,對丁公司實施重大影響

B.增發(fā)股份換取乙公司的投資性房地產(chǎn)

C.以無形資產(chǎn)換取乙公司的存貨,收取的補價占換出無形資產(chǎn)公允價值的30%

D.以應(yīng)收賬款換取乙公司持有的丙公司80%股份,對丙公司實施控制

【答案】A

【解析】選項A以固定資產(chǎn)換取乙公司持有的丁公司30%股份適用非貨幣性資產(chǎn)交易準(zhǔn)則;

選項B,增發(fā)股份換取乙公司的投資性房地產(chǎn),屬于權(quán)益性交易,不能按照非貨幣性資產(chǎn)交換準(zhǔn)則處理。

選項C,收取的補價比例高于25%,不屬于非貨幣性資產(chǎn)交換;

選項D,應(yīng)收賬款屬于貨幣性資產(chǎn),不屬于非貨幣性資產(chǎn)交換。

考點:非貨幣性資產(chǎn)交換的認(rèn)定

甲公司系乙公司的母公司,2×21年,10月1日,乙公司將一批成本為200萬元的庫存商品,以300萬元的價格出售給甲公司,甲公司當(dāng)年對外售出該庫存商品的40%,2×21年12月31日,甲、乙公司個別資產(chǎn)負(fù)債表中存貨項目的列報金額分別為2000萬元,1000萬元,不考慮其他因素,2×21年12月31日,甲公司合并資產(chǎn)負(fù)債表中存貨項目的列報金額為( )萬元

A.2900

B.3000

C.2960

D.2940

答案:D

解析:2×21年12月31日,甲公司合并資產(chǎn)負(fù)債表中存貨項目的列報金額=2000+1000-(300-200)*(1-40%)=2940(萬元)

考點:合并報表的編制

內(nèi)容比較多,學(xué)霸君就不一一展示了,更多考試真題及答案解析,點擊進入233網(wǎng)校中級會計題庫小程序查看>>

試卷不同,考點雷同,高重復(fù)率,進入查看考題考點!

2022中級會計考試時間為9月3日-5日,共3個批次,為了讓大家更好的了追蹤考情,提前知曉成績,233網(wǎng)校考后安排了真題解題直播帶大家分析考題、難易程度情況!

直播科目 | 直播時間 | 直播老師 | 直播預(yù)約 |

中級會計實務(wù) | 9月5日19:00-21:30 | 姜凱文老師 | |

財務(wù)管理 | 9月6日17:00-19:00 | 儲成兵老師 | |

經(jīng)濟法 | 9月6日19:30-21:30 | 黃章令老師 |

加入2022年中級會計考試考題交流群,可以一起討論難點、分享考前心情、互相解答疑難問題,考后也可以分享考場趣事、吐槽考試難度、分享題目對答案。

2023中會課件全新升級上線

買23年課程送22年課程

?包郵贈送精編黃金教輔

?至尊班暢學(xué)班享重學(xué)服務(wù)

6.8折購課9月5日截止,可千萬別再錯過了

(一)系統(tǒng)的課程體系

學(xué)習(xí)階段 | 課程設(shè)施 |

入門導(dǎo)學(xué)班(考試基礎(chǔ)預(yù)習(xí),知識原理詳解)、機考技巧班 (真機模擬,答題技巧) | |

真題解析班 (歷年真題考點解析,剖析真題)、教材精講班(吃透教材) | |

客觀題班(專項攻克客觀題)、主觀題班(專項攻克主觀題)、重點串講班(恒考考點,重點串講) | |

一輪模考班(真題模考,實戰(zhàn)演練)、二輪模考班(全面復(fù)盤,查漏補缺)、鎖分沖刺班(考前最后密訓(xùn),向高分沖刺) |

(二)完備的課程服務(wù)

①專屬立體課程:十大立體課程,沖刺階段全程直播 ②專屬督學(xué)體系:全程動態(tài)學(xué)習(xí)計劃,專享私教全程領(lǐng)學(xué) ③三師督學(xué)全程陪護:班主任+助教+導(dǎo)師 全程督學(xué),把控學(xué)習(xí)進度 | |

①專屬鎖分資料:按購課科目包郵贈送黃金考點、金題演練,4大階段對應(yīng)11項系統(tǒng)資料,7套專項試卷 ①題庫VIP會員:含100%章節(jié)題量+16套免費試卷 ③互動交流:預(yù)約助教老師1V1答疑 |

溫馨提示:文章由作者233網(wǎng)校-lq獨立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。