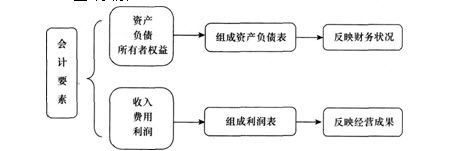

考點三 會計要素

(一)全計要素

(二)反映財務狀況的會計要素

1.資產與負債

資產與負債

|

|

資產 |

負債 |

|

含義 |

過去的交易、事項形成并由企業擁有或者控制的,能以貨幣計量并且預期會給企業帶來經濟利益的資源 |

過去的交易、事項形成的,預期會導致經濟利益流出企業的 |

|

特征

|

(1)必須是企業擁有或控制的資源 |

(1)只能由過去的交易活動或本期經濟業務所形成,且必須于未來某一特定時期予以清償的現時義務 |

|

確認條件

|

(1)與該資源有關的經濟利益很可能流入企業 |

(1)與該義務有關的經濟利益很可能流出企業 |

2.所有者權益

所有者權益又稱為股東權益或稱為凈資產,是指企業資產扣除負債后由所有者享有的剩余收益,是投資人在企業中享有的經濟利益,即投資人對企業凈資產的所有權。

所有者權益

來源 |

分類 |

|

企業投資人投入的資本 |

實收資本或股本 |

|

直接計入所有者權益的利得和損失 |

資本公積① |

|

|

盈余公積 |

|

留存收益 |

未分配利潤 |

注:①資本公積包括企業收到投資者出資超過其在注冊資本或股本中所占份額的部分。

(三)反映經營成果的會計要素

反映經營成果的會計要素

要素 |

含義及特征 |

確認條件 |

|

收入

|

在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流人,是企業持續經營的基本條件,是獲得利潤的前提條件 |

(1)與收入有關的經濟利益很可能流人企業 |

|

費用 |

在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出 |

(1)與費用有關的經濟利益很可能流出企業 |

|

利潤 |

包括收人減去費用后的凈額、直接汁人當期利潤的利得和損失等.是企業業績考核的重要指標 |

|

(四)會計等式

資產=負債+所有者權益(這一平衡公式反映r企業資產的歸屬關系)

收入一費用=利潤(這一平衡公式反映_r企業利潤的形成過程)

(五)經濟業務發生所引起的會計要素的變動

1.一項資產和一項負債同時等額增加

2.一項資產和一項所有者權益同時等額增加

3.一項資產和一項負債同時等額減少

4.一項資產和一項所有者權益同時等額減少

5.一項資產增加,另一項資產等額減少,負債和所有者權益要素不變

6.一項負債增加,另一項負債等額減少,資產和所有者權益要素不變

7.一項負債增加,另一項所有者權益等額減少,資產要素不變

8.一項負債減少.另一項所有者權益等額增加。資產要素不變

9.一項所有者權益增加,另一項所有者權益等額減少,資產和負債要素不變

【例4·多選題】下列會計要素中,反映企業經營成果的有( )。

A.收入

B.利潤

C.費用

D.現金流量

E.資產

【答案】ABC

【解析】本題考查反映企業經營成果的會計要素,包括收入、費用和利潤。

【例5·單選題】下列各項中不屬于確認資產條件的是( )。

A.資產必須是企業擁有或控制的資源

B.資產必須是預期能夠直接或間接地給企業帶來經濟利益的資源

C.形成資產的交易必須是已經發生的

D.資產必須是在未來某一特定時期予以清償的現時義務

【答案】D

【解析】本題考查資產確認的條件。負債必須是在未來某一特定時期予以清償的現時義務,選項D說法有誤。