(一)權益融資

1.所有者權益的構成

所有者權益的構成

構成 |

概念 |

|

實收資本 |

投資者按照企業章程或合同、協議的約定實際投入企業的資本 |

|

資本公積金 |

企業的一種資本儲備形式,或者說是一種準資本,具有資本的性質,屬于企業的所有者權益,可以按照一定的法律手續轉增企業資本 |

|

盈余公積金

|

從公司稅后利潤中提取一定比例的資金 |

|

未分配利潤 |

是企業實現的凈利潤經過彌補虧損、提取盈余公積和向投資者分配后留存在企業的、歷年結存的利潤 |

【注意】

(1)實收資本和注冊資本的概念區別:實收資本是投資者按照企業章程實際投入企業的資本;注冊資本是公司發起人或全體股東在公司登記機關登記的全體股東認繳的出資額或認購的股本總額。

(2)資本公積金的來源:①資本(股本)溢價;②外幣資本折算差額;③接受現金捐贈;④股權投資準備;⑤撥款轉入。

(3)2013年12月28日十二屆全國人大常委會第六次會議通過了《中華人民共和國公司法》的修正案。這次《公司法》修改主要涉及3個方面:①將注冊資本實繳登記制改為認繳登記制。公司股東(發起人)自主約定認繳出資額、出資方式、出資期限等,并記載于公司章程。②放寬注冊資本登記條件。除對公司注冊資本最低限額有另行規定的以外,取消了公司最低注冊資本限制;不再限制公司設立時股東(發起人)的首次出資比例以及貨幣出資比例。③簡化登記事項和登記文件。有限責任公司股東認繳出資額、公司實收資本不再作為公司登記事項。公司登記時,不需要提交驗資報告。

【例12·單選題】以下各施工企業的資金來源中,屬于所有者權益的是( )。

A.商業信用

B.資本溢價

C.應付票據

D.預收賬款

【答案】B

【解析】本題考查所有者權益的構成,所有者權益由實收資本、資本公積金、盈余公積金和未分配利潤組成。本題選項B資本溢價屬于資本公積金的來源之一。

2.發行股票籌集資本

(1)股票的概念:股票是股份有限公司簽發的證明股東按其所持股份享有權利和承擔義務的書面憑證。一般分為普通股和優先股。

(2)普通股的種類

①記名股與不記名股。

按股票有無記名,可分為記名股與不記名股。

我國公司法規定,向發起人、國家授權投資機構、法人發行的股票,應為記名股。

對社會公眾發行的股票,可以為記名股票,也可以為不記名股票。

②面值股和無面值股。

面值股票是在票面上標出一定金額的股票;無面值股票是不在票面上標出金額,其價值隨公司財產的增減而變動。

目前,我國公司法不承認無面值股票,規定股票應記載股票的面額。股票發行價格可以按票面金額,也可以超過票面金額,但不得低于票面金額。

③A種股票、B種股票和H種股票。

A種股票是供我國大陸地區個人或法人買賣的、以人民幣標明票面金額并以人民幣認購和交易的股票;

B種股票是以人民幣標明票面金額,但以外幣認購和交易的股票,在上海與深圳上市;

H種股票是專供外國和我國港、澳、臺投資者買賣的,以人民幣標明票面金額,但以外幣認購和交易的股票,在中國香港上市。

(3)股票發行條件(四條件)

①具備健全且運行良好的組織機構。

②具有持續盈利能力,財務狀況良好。

③最近3年財務會計文件無虛假記載,無其他重大違法行為。

④其他條件。

(4)股票發行價格的形式

①等價(平價)一一發行價格一股票面額。

②時價——以流通市場上買賣的實際價格為基準。

③中間價——以股票市場價格與面額的中間值作為發行價格。

采用時價或者中間價發行股票,股票的發行價格可能會高于或低于面額,前者被稱為溢價發行,后者被稱為折價發行。

(5)股票上市的條件(四條件)

①股票經國務院證券監督管理機構核準已公開發行。

②公司股本總額不少于人民幣3000萬元。

③公開發行的股份達到公司股份總數的25%以上,公司股本總額超過人民幣4億元的.公開發行股份的比例為10%以上。

④公司最近3年無重大違法行為,財務會計報告無虛假記載。

(6)普通股籌資的優缺點

①優點

■彈性融資方式,公司的融資風險較低

■投資屬永久性質,無需償還本金

■可降低公司負債比率,提高公司的財務信用,增加今后的融資能力

②缺點

■資金成本較高

■增發普通股會降低原有股東的控制權

【例13·單選題】企業發行普通股籌資的缺點是( )。

A.發行普通股籌措的資本無到期日

B.提高公司負債比率

C.降低企業的財務信譽

D.資金成本較高

【答案】D

【解析】普通股籌資風險低,但成本高。

(二)債務融資

1.流動負債

流動負債是指可以在1年內或超過1年的一個營業周期內償還的債務,它主要包括應付款項、預收款項和短期借款等。其中,應付款項和預收款項被稱為商業信用。

流動負債項目

流動負債項目 |

概念 |

主要形式 |

特點 |

|

商業信用

|

在商品交易中由于延期付款或預付款所形成的企業之間的借貸關系 |

①應付賬款 |

|

|

短期借款

|

企業向銀行和其他非銀行金融機構借入的期限在1年以內的借款 |

①生產周期借款 |

①簡便靈活 |

2.長期負債

長期負債是指償還期限超過一年的負債。目前我國長期負債融資方式主要有長期借款、債券和融資租賃等。

(1)長期借款

長期借款是指企業向銀行和其他金融機構借人的使用期限超過一年的借款。

特點:期限長、風險大、速度快、彈性較大、成本較低。

長期借款的分類

|

按資金用途劃分 |

固定資產投資借款 |

|

按提供貸款的機構劃分 |

政策性銀行貸款 |

|

按有無擔保劃分 |

信用貸款 |

(2)發行債券

發行債券

概念 |

“債券是企業為取得資金而發行的借款憑證.是企業承諾在規定的日期按規定的利率支付債券利息,并按特定日期償還本金的一種債權、債務證書 |

續表

|

分類

|

①按是否記載購買者姓名——記名債券和無記名債券 |

|

發行債券的

|

①股份有限公司凈資產不低于人民幣3000萬元,有限責任公司凈資產不低于人民幣6000萬元 |

|

影響債券發行價格的因素(三因素) |

①債券發行期限 |

|

發行債券籌

|

優點: |

【例14·單選題】某企業發生債券籌資,則企業支付債券的利息( )。

A.可列入成本費用

B.只能從稅后利潤中支付

C.應列入營業外支出

D.應列入投資損失

【答案】A

【解析】債券的利息列入成本費用.而股息只能從稅后利潤中支出。

股票和債券的優缺點對比

|

|

優點 |

缺點 |

|

股 |

①彈性融資方式,公司的融資風險較低 |

①資金成本較高 |

|

債

|

①債券利息率低于股票,可降低資金成本 |

①債券有固定的償還期,對企業有還款壓力 |

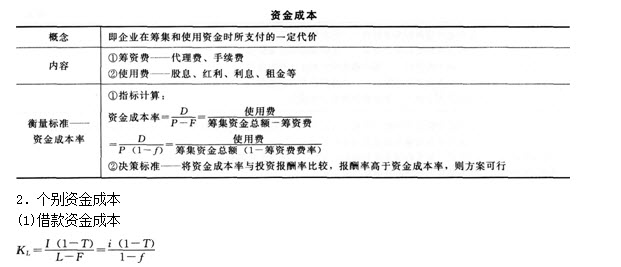

(三)資金成本分析

1.資金成本

KL:借款資金成本率

L:貸款總額

i:貸款年利率

I:貸款年利息

T:企業所得稅率

F:貸款費用

F:籌資費率

【例15·單選題】某公司向銀行借款180萬元,期限為2年,年利率為10%,每年年末付息一次,到期一次還本,籌資費率不計,企業所得稅率為33%。該項借款的資金成本率為( )。

A.5.0%

B.6.7%

C.10.2%

D.13.4%

【答案】B

【解析】

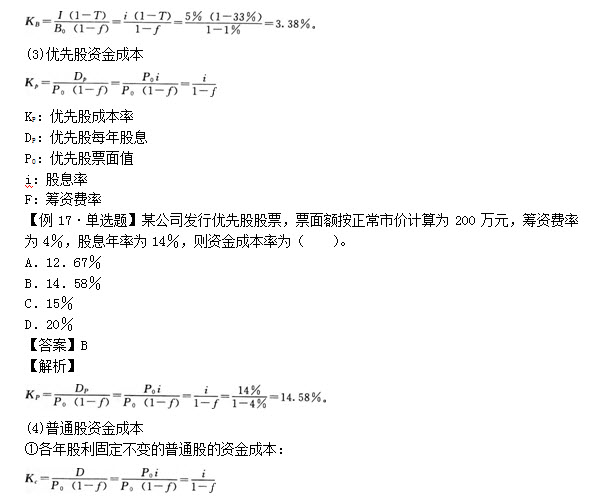

I:債券年利息

B1:債券的實際發行總金額

BO:債券面值總金額

n:債券償還期

【例16·單選題】某公司發行債券籌資,票面總金額為1000萬元,償還期10年,票面利率5%,發行費用率1%,公司所得稅率為33%。則該債券資金成本率為( )。

A.1.67%

B.3.38%

C.5%

D.5.05%

【答案】B

【解析】債券平價發行資金成本的計算。

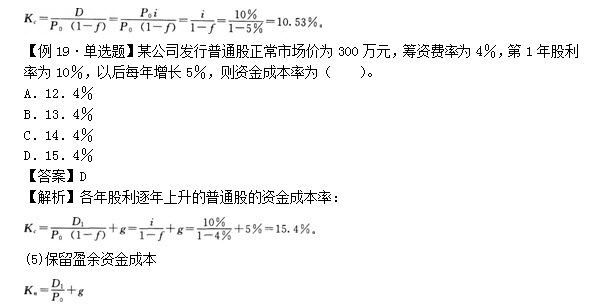

KC:普通股成本率

D:每年固定股利總額

PO:普通股股票票面價值或市場總額

i:股息率

ƒ:籌資費率

②各年股利逐年上升的普通股的資金成本:

K:普通股成本率

PO:普通股股票票面價值或市場總額

D1:每年固定股利總額

i:股息率

ƒ:籌資費率

g:股息每年平均增長率

【例18。單選題】某公司擬發行普通股籌資1000萬元,籌資費率為5%,假設股利率固定為10%,所得稅率為25%,則普通股資金成本率為( )。

A.7.5%

B.7.89%

C.10%

D.10.53%

【答案】D

【解析】

Kn:保留盈余的成本率

D1:預計第1年股利額

Po:普通股市價

g:股利年平均增長率

【歸納總結】對于籌資成本:

①股票的籌資成本高于債券;②股票中普通股的籌資成本高于優先股。籌資成本:普通股>優先股>債券;風險:普通股>優先股>債券。

【例20·單選題】下列選項中,一般情況下資金成本最高的籌資方式是( )。

A.長期債款

B.發行股票

C.發行債券

D.短期借款

【答案】B

【解析】股票的籌資成本高于債券,股票中普通股的籌資成本高于優先股。

【例21·單選題】某公司擬用債券和普通股兩種方式籌資,其中債券的籌資費率為5%,利息率為12.5%,普通股籌資費率為6%,第1年股利率為11%,以后每年增長5%。則債券和普通股的資金成本率分別為( )。(已知該公司的所得稅稅率為33%)

A.8.8%,16.7%

B.13.2%,7.8%

C.8.8%,7.8%

D.13.2%,16.7%

【答案】A

【解析】采用排除法:債券的資金成本一定低于股票的資金成本,所以正確答案中,第一項一定比第二項小。可以不用計算直接排除BC。然后驗算債券的資金成本率得8.8%,因此選項A。

3.綜合資金成本

(1)概念:企業從不同的來源取得資金,各資金成本不同,需計算全部資金來源的綜合資金成本率,一般為加權平均。

(2)計算方法:

綜合資金成本率=∑第i種資金來源占全部資金的比重×第i種資金來源的資金成本率

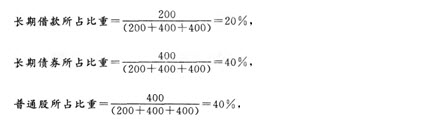

【例22·單選題】某公司擬籌資1000萬元,各種資金來源及其所付代價如表所示,這種籌資方案的綜合資金成本率為( )。

資金來源 |

籌資金額 |

資金成本 |

|

長期借款 |

200 |

6.06% |

|

長期債券 |

400 |

6.84% |

|

普通股 |

400 |

13.25% |

A.9.25%

B.11.25%

C.10.75%

D.8.85%

【答案】A

【解析】

綜合資金成本率=20%×6.06%+40%× 6.84%+40%×13.25%=9.25%。