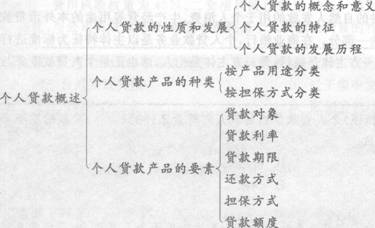

第一節 個人貸款的性質和發展

一、個人貸款的概念和意義

(一)個人貸款的概念(★★★★★)

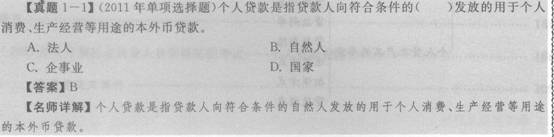

個人貸款是指貸款人向符合條件的自然人發放的用于個人消費、生產經營等用途的本外幣貸款。個人貸款業務屬于商業銀行貸款業務的一部分。在商業銀行,個人貸款業務是以主體特征為標準進行貸款分類的一種結果,即借貸合同關系的一方主體是銀行,另一方主體是個人,這也正是個人貸款業務與公司業務相區別的重要特征。

(二)個人貸款的意義(★)

個人貸款的意義可以從金融機構和宏觀經濟兩方面來說。

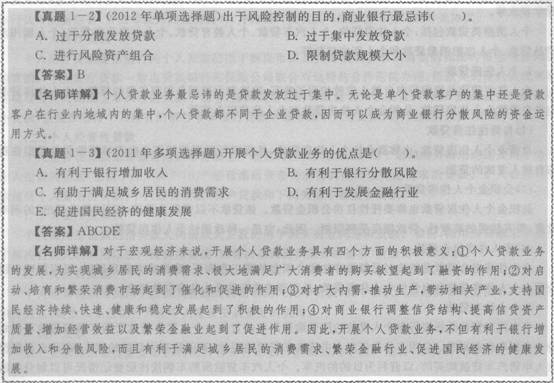

從金融機構的角度看,個人貸款的意義在于:①開展個人貸款業務可以為商業銀行帶來新的收入來源,包括正常的利息收入和相關的服務費收入;②個人貸款業務可以幫助銀行分散風險。出于風險控制的目的,商業銀行最忌諱的是貸款發放過于集中,無論是單個貸款客戶的集中還是貸款客戶在行業內或地域內的集中,個人貸款都不同于企業貸款,因而個人貸款可以成為商業銀行分散風險的資金運用方式。

從宏觀經濟的角度看,個人貸款的意義在于:①個人貸款業務的發展,為實現城鄉居民的有效需求,極大地滿足廣大消費者的購買欲望起到了融資的作用;②對啟動、培育和繁榮消費市場起到了催化和促進作用;③對擴大內需,推動生產,帶動相關產業,支持國民經濟持續、快速、健康和穩定發展起到了積極的作用;④對商業銀行調整信貸結構、提高信貸資產質量、增加經營效益以及繁榮金融業起到了促進作用。

由此可見,開展個人貸款業務,不但有利于銀行增加收入和分散風險,而且有助于滿足城鄉居民的消費需求、繁榮金融行業、促進國民經濟的健康發展。

二、個人貸款的特征(★★★★★)

(一)貸款品種多、用途廣

這實際上是相對于公司貸款而言的。目前,個人貸款的品種豐富,既有個人消費類貸款,也有個人經營類貸款;既有自營性個人貸款,也有委托性個人貸款;既有單一性個人貸款,也有組合性個人貸款。

(二)貸款便利

目前,客戶可以通過銀行營業網點的個人貸款服務中心、網上銀行、電話銀行等多種方式,了解、咨詢銀行的個人貸款業務;還可以在銀行所轄營業網點、網上銀行、個人貸款服務中心或金融超市辦理個人貸款業務。這為個人貸款客戶提供了極大的便利。

(三)還款方式靈活

目前,各商業銀行的個人貸款可以采取靈活多樣的還款方式,如等額本息還款法、等額本金還款法、等比索進還款法、等額累進還款法及組合還款法等,而且客戶還可以根據自己的需求和還款能力的變化情況,與貸款銀行協商后改變還款方式。

(四)低資本消耗

中國銀行監督管理委員會于2012年6月8日頒布的《商業銀行資本管理辦法(試行)》已于2013年1月1日生效實施。《商業銀行資本管理辦法(試行)》對個人貸款的風險權重由l00%下調至75%,而住房抵押貸款的一套房風險權重為45%、二套房風險權重為60%。然而,一般公司類貸款風險權重目前為100%。因此,與公司類貸款比較,低資本消耗是個人貸款最明顯的特征。

三、個人貸款的發展歷程(★)

個人貸款業務是銀行伴隨著我國經濟改革和居民消費需求的提高而產生和發展起來的一項金融業務。它的產生和發展既較好地滿足了社會各階層居民日益增長的消費信貸需求,又有力地支持了國家擴大內需的政策,同時也促進和帶動了銀行業自身業務的發展。到目前為止,我國個人貸款業務的發展經歷了起步、發展和規范三個階段。

(一)住房制度的改革促進了個人住房貸款的產生和發展

20世紀80年代中期,隨著我國住房制度改革、城市住宅商品化進程加快和金融體系的變革,為適應居民個人住房消費需求,中國建設銀行率先在國內開辦了個人住房貸款業務。

(二)國內消費需求的增長推動了個人消費信貸的蓬勃發展

1999年2月,中國人民銀行頒布了《關于開展個人消費信貸的指導意見》。(三)商業銀行股份制改革推動了個人貸款業務的規范發展2010年2月12日,中國銀行業監督管理委員會頒布了《個人貸款管理暫行辦法》。這是我國出臺的第一部個人貸款管理的法規,強化了貸款調查環節,要求嚴格執行貸款面談制度,有助于從源頭上防范風險。