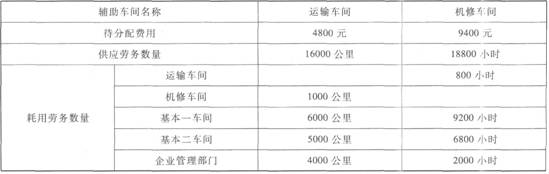

50、 某工業企業輔助生產車間的制造費用不通過“制造費用”科目核算。該企業機修和運輸兩個輔助車間之間相互提供勞務。修理耗用的材料不多,修理費用均按修理工時比例分配。該企業2012年12月有關輔助生產費用的資料如下表:

要求:根據上述資料,不考慮其他條件,分析回答下列第50-67小題。(分配率保留4位小數,分配的小數尾差計入管理費用)

按照直接分配法輔助生產費用分配的會計分錄為( )。

A.借:制造費用——一車間 5724.24

——二車間 6350.96

管理費用 2124.8

貸:生產成本——輔助生產成本——運輸 4800

——機修 9400

B.借:制造費用——一車間 6724.24

——二車間 5150.96

管理費用 2324.8

貸:生產成本——輔助生產成本——運輸 4800

——機修 9400

C.借:制造費用——一車間 6024.24

——二車間 5874.96

管理費用 2300.8

貸:生產成本——輔助生產成本——運輸 9400

——機修 4800

D.借:制造費用——一車間 6700.24

——二車間 5184.96

管理費用2314.8

貸:生產成本——輔助生產成本——運輸 9800

——機修 4400

51、 按照交互分配法輔助生產費用分配的會計分錄為( )。

A.借:生產成本——輔助生產成本——機修 400

——一運輸 300

貸:生產成本——輔助生產成本——運輸 400

——機修 300

B.借:制造費用——一車間 6713.84

——二車間 5147.06

管理費用 2339.1

貸:生產成本——輔助生產成本——運輸 4900

——修理 9300

C.借:生產成本——輔助生產成本——機修 300

——運輸 400

貸:生產成本——輔助生產成本——運輸 300

——機修 400

D.借:制造費用——一車間 6513.42

——二車間 5312.08

管理費用 2374.5

貸:生產成本——輔助生產成本——運輸 4900

——修理 9300

52、 若運輸車間計劃分配率為0.35元/公里,機修車間計劃分配率為0.5元/小時,采用計劃分配法分配,輔助生產費用分配及結轉差異的會計分錄為( )。

A.借:生產成本——輔助生產成本——運輸 400

——機修 350

制造費用——一車間 6700

——二車間 5150

管理費用一他項目2400

貸:生產成本——輔助生產成本——運輸 5600

——機修 9400

B.借:管理費用 50

生產成本——輔助生產成本——機修 350

貸:生產成本——輔助生產成本——運輸 400

C.借:生產成本——輔助生產成本——運輸 350

——機修 400

制造費用——一車間 6700

——二車間 5150

管理費用2400

貸:生產成本——輔助生產成本——運輸 5600

——機修 9400

D.借:生產成本——輔助生產成本——運輸 400

貸:管理費用 50

生產成本——輔助生產成本——機修 350

53、 采用順序分配法甲公司輔助生產成本分配的會計分錄為( )。

A.分配機修費用的會計分錄:

借:生產成本——輔助生產成本——運輸 400

制造費用——一車間 4600

——二車間 3400

管理費用 1000

貸:生產成本——輔助生產成本——機修 9400

B.分配運輸費用的會計分錄:

借:制造費用——一車間 2080.2

——二車間 1733.5

管理費用 1386.3

貸:生產成本——輔助生產成本——運輸 5200

C.分配運輸費用的會計分錄:

借:生產成本——輔助生產成本——機修 400

制造費用——一車間 1600

——二車間 1400

管理費用 1800

貸:生產成本——輔助生產成本——運輸 5200

D.分配機修費用的會計分錄:

借:制造費用——一車間 4040

——二車間 4033.33

管理費用 1726.67

貸:生產成本——輔助生產成本——機修 9800

54、

采用代數分配法確定運輸分配率和修理分配率,編制甲公司輔助生產成本分配的會計分錄為( )。

A.分配機修費用的會計分錄:

借:生產成本——輔助生產成本——運輸 526.42

制造費用——一車間 3987.93

——二車間 4203.73

管理費用 1125.43

貸:生產成本——輔助生產成本——機修 9843.51

B.分配運輸費用的會計分錄:

借:生產成本——輔助生產成本——機修 325.87

制造費用——一車間 1955.20

——二車間 1629.34

管理費用 1303.46

貸:生產成本——輔助生產成本——運輸 5096.22

C.分配機修費用的分錄:

借:生產成本——輔助生產成本——運輸 413.84

制造費用——一車間 4759.16

——二車間 3517.64

管理費用 1034.6

貸:生產成本——輔助生產成本——機修 9725.67

D.分配運輸費用的會計分錄:

借:生產成本——輔助生產成本——機修 325.9

制造費用——一車間 1955.4

——二車間 1629.5

管理費用 1303.6

貸:生產成本——輔助生產成本——運輸 5214.4

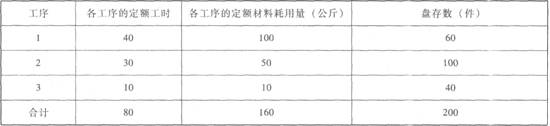

55、 某企業生產甲產品,本月完工800件,期末在產品200件。原材料費用在各工序開始時一次投入,其他費用隨加工進度陸續發生。月末在產品資料見下表:

月初在產品和本月發生的成本費用合計為:

要求:根據上述資料,不考慮其他條件,分析回答下列第55-72小題。

各工序在產品原材料的完工率正確的是( )。

A.第一工序完工率是62.5%

B.第二工序完工率是93.75%

C.第三工序完工率是100%

D.在產品完工率為100%

56、 各工序在產品的工資福利費及制造費用的完工率正確的是( )。

A.第一工序完工率62.5%

B.第二工序完工率68.75%

C.第三工序完工率93.75%

D.在產品完工率是50%

57、 在產品的約當產量的計算正確的有( )。

A.原材料在產品的約當產量為200件

B.原材料在產品的約當產量為160.25件

C.工資福利費及制造費用的在產品的約當產量121.25件

D.工資福利費及制造費用的在產品的約當產量112.15件

58、 結轉完工產品入庫的會計分錄為( )。

A.借:庫存商品——甲產品 313016

貸:基本生產成本——甲產品 313016

B.借:庫存商品——甲產品 297146

貸:基本生產成本——甲產品 297146

C.借:庫存商品——甲產品 403517

貸:基本生產成本——甲產品 403517

D.借:庫存商品——甲產品 56849

貸:基本生產成本——甲產品 56849

59、 某工業企業某月生產甲、乙兩種產品共同耗用A原材料1440千克,耗用量無法按產品直接劃分。甲產品投產100件,原材料消耗定額為10千克;乙產品投產150件,原材料消耗定額為4千克。A原材料的計劃單價為5元/千克,材料成本差異率為節約2%。

要求:根據上述資料,不考慮其他因素,分析回答下列第59-76小題。

甲、乙產品的原材料定額消耗量表述正確的是( )。

A.甲產品的原材料定額消耗量為500千克

B.乙產品的原材料定額消耗量為600千克

C.甲產品應負擔的A原材料數量900千克

D.乙產品應負擔的A原材料數量540千克