A.甲產品應負擔的A原材料實際費用為4410元

B.乙產品應負擔的A原材料實際費用2646元

C.甲產品應負擔的A原材料實際費用為3325元

D.乙產品應負擔的A原材料實際費用3731元

61、 領用材料的會計分錄為( )。

A.借:生產成本——基本生產成本——甲 4500

——乙 2700

貸:原材料——A材料 7200

B.借:生產成本——基本生產成本——甲 3500

——乙 3700

貸:原材料——A材料 7200

C.借:制造費用 7200

貸:原材料——A材料 7200

D.借:原材料——A材料 5700

貸:生產成本——基本生產成本——甲 3000

——乙 2700

62、 結轉發出材料成本差異的會計分錄為( )。

A.借:管理費用104

貸:生產成本——基本生產成本——甲 70

——乙 34

B.借:制造費用104

貸:生產成本——基本生產成本——甲 70

——乙 34

C.借:材料成本差異——A材料 144

貸:生產成本——基本生產成本——甲 90

——乙 54

D.借:生產成本——基本生產成本——甲 90

——乙 54

貸:材料成本差異——A材料144

63、 甲公司設有運輸和修理兩個輔助生產車間,采用直接分配法分配輔助生產成本。運輸車間的成本按運輸公里比例分配,修理車間的成本按修理工時比例分配。該公司2007年2月有關輔助生產成本資料如下:

(1)運輸車間本月共發生成本22500元,提供運輸勞務5000公里;修理車間本月共發生成本240000元,提供修理勞務640工時。

(2)運輸車間耗用修理車問勞務40工時,修理車間耗用運輸車間勞務500公里。

(3)基本生產車間耗用運輸車間勞務2550公里,耗用修理車間勞務320工時;行政管理部門耗用運輸車間勞務1950公里,耗用修理車間勞務280工時。

要求:根據上述材料,不考慮其他因素,分析回答下列第63-80小題。

甲公司的輔助生產成本分配計算正確的是( )。

A.運輸部門分配給基本生產車間的金額為12750元

B.運輸部門分配給行政管理部門的金額為5750元

C.修理車間分配給基本生產車間的金額為128000元

D.修理車問分配給行政管理部門的金額為112000元

64、 甲公司輔助生產成本分配的會計分錄正確的是( )。

A.借:制造費用 130750

管理費用 131755

貸:生產成本——輔助生產成本——運輸 22500

——修理 240005

B.借:生產成本——輔助生產成本——運輸 42500

——修理 240000

貸:制造費用 140750

管理費用 141750

C.借:制造費用 140750

管理費用 121750

生產成本——輔助生產成本——運輸 12500

——修理 40000

貸:生產成本——輔助生產成本——運輸 35000

——修理 280000

D.借:制造費用 140750

管理費用 121750

貸:生產成本——輔助生產成本——運輸 22500

——修理 240000

65、 某企業A產品經過兩道工序加工完成。A產品耗用的原材料在開始生產時一次投入。生產成本在完工產成品和在產品之間分配采用約當產量比例法。20×7年2月與A產品有關的資料如下:

(1)本月完工產成品1300件。月末在產品數量及完工程度為:第一道工序500件,本工序在產品完工程度相當于完工產成品的30%;第二道工序200件,本工序在產品完工程度相當于完工產成品的80%,見表一。

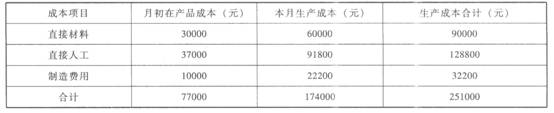

(2)產品成本計算單有關資料,見表二。

表一各工序約當產量計算表有關資料

表二產品成本計算單有關資料

要求:根據上述資料,不考慮其他因素,分析回答下列第65-82小題。

A產品各工序約當產量為( )。

A.第一工序在產品約當產量為250件

B.第一工序在產品約當產量為150件

C.第二工序在產品約當產量為160件

D.第二工序在產品約當產量為250件

66、 本月A產品的成本計算正確的是( )。

A.月末完工產品成本中直接材料為58500元

B.月末在產品成本中直接人工為24800元

C.月末在產品成本中制造費用為6500元

D.月末完工產品成本中制造費用為2300元

67、 完工A產品入庫的會計分錄為( )。

A.借:庫存商品——A產品 188500

貸:生產成本——基本生產成本 188500

B.借:庫存商品——A產品 148500

貸:生產成本——基本生產成本 148500

C.借:庫存商品——A產品 132500

貸:生產成本——基本生產成本 132500

D.借:生產成本——基本生產成本 168500

貸:庫存商品——A產品 168500