五、綜合題

1.甲有限責任公司(以下簡稱甲公司)為一家從事機械制造的增值稅一般納稅人。2010年1月1日所有者權益總額為5400萬元,其中實收資本4000萬元,資本公積400萬元,盈余公積800萬元,未分配利潤200萬元。2010年度甲公司發(fā)生如下經(jīng)濟業(yè)務:

(1)經(jīng)批準,甲公司接受乙公司投入不需要安裝的設備一臺并交付使用,合同約定的價值為3500萬元(與公允價值相符),增值稅稅額為595萬元;同時甲公司增加實收資本2000萬元,相關法律手續(xù)已辦妥。

(2)出售一項專利技術,售價25萬元,款項存入銀行,不考慮相關稅費。該項專利技術實際成本50萬元,累計攤銷額38萬元,未計提減值準備。

(3)被投資企業(yè)丙公司可供出售金融資產的公允價值凈增加300萬元,甲公司采用權益法按30%持股比例確認應享有的份額。

(4)結轉固定資產清理凈收益50萬元。

(5)攤銷遞延收益31萬元(該遞延收益是以前年度確認的與資產相關的政府補助)。

(6)年末某研發(fā)項目完成并形成無形資產,該項目研發(fā)支出資本化金額為200萬元。

(7)除上述經(jīng)濟業(yè)務外,甲公司當年實現(xiàn)營業(yè)收入10500萬元,發(fā)生營業(yè)成本4200萬元、營業(yè)稅金及附加600萬元、銷售費用200萬元、管理贊用300萬元、財務費用200萬元,經(jīng)計算確定營業(yè)利潤為5000萬元。

按稅法規(guī)定當年準予稅前扣除的職工福利費120萬元,實際發(fā)生并計入當年利潤總額的職工福利費150萬元。除此之外,不存在其他納稅調整項目,也未發(fā)生遞延所得稅。所得稅稅率為25%。

(8)確認并結轉全年所得稅費用。

(9)年末將“本年利潤”科目貸方余額3813萬元結轉至未分配利潤。

(10)年末提取法定盈余公積381.3萬元,提取任意盈余公積360萬元。

(11)年末將“利潤分配——提取法定盈余公積”、“利潤分配——提取任意盈余公積”明細科目余額結轉至未分配利潤。

假定除上述資料外,不考慮其他相關因素。要求:

(1)根據(jù)資料(1)至(6),逐項編制甲公司相關經(jīng)濟業(yè)務的會計分錄。

(2)根據(jù)資料(2)至(7),計算甲公司2010年度利潤總額和全年應交所得稅。

(3)根據(jù)資料(8)至(11),逐項編制甲公司相關經(jīng)濟業(yè)務的會計分錄。

(4)計算甲公司2010年12月31日資產負債表中“買收資本”、“資本公積”、“盈余公積”、“未分配利潤”項目的期末余額。

(答案中的金額單位用萬元表示)(2011年)

【答案】

(1)①借:固定資產 3500

應交稅費——應交增值稅(進項稅額) 595

貸:實收資本 2000

資本公積——資本溢價 2095

②借:銀行存款 25

累計攤銷 38

貸:無形資產 50

營業(yè)外收入 13

③借:長期股權投資一其他權益變動 90

貸:資本公積——其他資本公積 90

④借:固定資產清理 50

貸:營業(yè)外收入 50

⑤借:遞延收益 31

貸:營業(yè)外收入 31

⑥借:無形資產 200

貸:研發(fā)支出——資本化支出 200

(2)利潤總額=營業(yè)利潤+營業(yè)外收入一營業(yè)外支出=5000+13+50+31=5094(萬元),應納稅所得額=5094+(150-120)=5124(萬元),應交所得稅=5124×25%=1281(萬元)。

(3)①借:所得稅費用 1281

貸:應交稅費——應交所得稅 1281

借:本年利潤 1281

貸:所得稅費用 1281

②借:本年利潤 3813

貸:利潤分配——未分配利潤 3813

③借:利潤分配——提取法定盈余公積 381.3

貸:盈余公積——法定盈余公積 381.3

借:利潤分配——提取任意盈余公積 360

貸:盈余公積——任意盈余公積 360

④借:利潤分配——未分配利潤741.3

貸:利潤分配——提取法定盈余公積 381.3

——提取任意盈余公積360

(4)“實收資本”項目期末余額=4000+2000=6000(萬元)

“資本公積”項目期末余額=400+2095+90=2585(萬元)

“盈余公積”項目期末余額=800+381.3+360=1541.3(萬元)

“未分配利潤”項目期末余額=200+(3813-381.3—360)=3271.7(萬元)。

2.甲公司為增值稅一般納稅人,適用的增值稅稅率是17%,所得稅稅率是25%,年末一次確認全年所得稅費用。商品、材料銷售均不含增值稅,商品、材料銷售成本隨銷售收入的確認逐筆結轉,本年利潤采用表結法核算。有關資料如下:

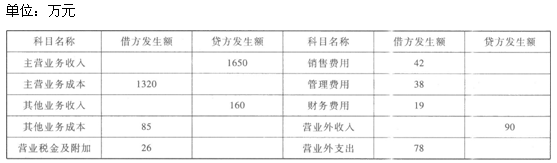

資料1:2008年甲公司營業(yè)收入為1500萬元,營業(yè)利潤率為12.3%,凈資產收益率為5.6%。資料2:2009年1月至11月甲公司損益類科目累計發(fā)生額如下表所示:

資料3:2009年12月份甲公司發(fā)生如下交易或事項:

(1)12月5日,向乙公司銷售商品一批,開出的增值稅專用發(fā)票上注明的價款為60萬元,增值稅稅額為10.2萬元,銷售商品實際成本為45萬元。提貨單和增值稅專用發(fā)票已交購貨方,并收到購貨方開出的商業(yè)承兌匯票。

(2)12月10日,向丙公司銷售A材料一批。

該批處理的銷售價格為5萬元,增值稅稅額為

0.85萬元,銷售材料實際成本為4萬元。A材料已發(fā)出,銷售款項存入銀行。

(3)12月18日,結轉固定資產凈收益8萬元。

(4)12月31日,計提公司管理部門固定資產折舊5萬元,攤銷公司管理部門用無形資產成本8萬元。

(5)12月31日,確認本月交的城市維護建設稅2萬元,教育費附加1萬元。

(6)12月31日,確認本年所得稅費用75萬元。

假定除上述資料外,不考慮其他相關因素。

要求:

(1)根據(jù)資料3中(1)至(6)項業(yè)務,編制甲公司相應的會計分錄。

(2)根據(jù)資料2、資料3所編制的會計分錄,編制甲公司2009年度利潤表。

(答案中的金額單位用萬元表示)(2010年)

【答案】

(1)①借:應收票據(jù) 70.2

貸:主營業(yè)務收入 60

應交稅費——應交增值稅(銷項稅額) 10.2

借:主營業(yè)務成本 45

貸:庫存商品 45

②借:銀行存款 5.85(2)

貸:其他業(yè)務收入 5

應交稅費——應交增值稅(銷項稅額) 0.85

借:其他業(yè)務成本 4

貸:原材料 4

③借:固定資產清理 8

貸:營業(yè)外收入 8

④借:管理費用 13

貸:累計折舊 5

累計攤銷 8

⑤借:營業(yè)稅金及附加 3

貸:應交稅費——應交城市維護建設稅 2

——應交教育費附加 1

⑥借:所得稅費用 75

貸:應交稅費——應交所得稅 75

利潤表

編制單位:

甲公司2009年度單位:萬元

注:已將與財務指標分析相關內容刪除。

3.W股份有限公司2008年有關資料如下:

(1)1月1日部分總賬及其所屬明細賬余額如表所示:

注:①該公司未單獨設置“預付賬款”會計科目。

②表中長期借款為2007年10月1日從銀行借入,借款期限2年,年利率5%,每年付息一次。

(2)2008年W股份有限公司發(fā)生如下業(yè)務:

①3月10日,收回上年已作為壞賬轉銷的應收A公司賬款70萬元并存入銀行。

②4月15日,收到C公司發(fā)來的材料一批并驗收入庫,增值稅專用發(fā)票注明貨款100萬元,增值稅稅額17萬元,其款項上年已預付。

③4月20日,對廠房進行更新改造,發(fā)生后續(xù)支出總計500萬元,所替換的舊設施賬面價值為300萬元(該設施原價500萬元,已提折舊167萬元,已提減值準備33萬元)。該廠房于12月30日達到預定可使用狀態(tài),其后續(xù)支出符合資本化條件。

④1至4月該廠房已計提折舊100萬元。

⑤6月30日從乙銀行借款200萬元,期限3年,年利率6%,每半年付息一次。

⑥10月份以票據(jù)結算的經(jīng)濟業(yè)務有(不考慮增值稅):持銀行匯票購進材料500萬元;持銀行本票購進庫存商品300萬元;簽發(fā)6個月的商業(yè)匯票購進物資800萬元。

⑦12月31日,經(jīng)計算本月應付職工工資200萬元,應計提社會保險費50萬元。同日,以銀行存款預付下月住房租金2萬元,該住房供公司高級管理人員免費居住。

⑧12月31日,經(jīng)減值測試,應收A公司賬款預計未來現(xiàn)金流量現(xiàn)值為400萬元。

⑨W股份有限公司對B公司的長期股權投資采用權益法核算,其投資占B公司的表決權股份的30%。2008年B公司實現(xiàn)凈利潤9000萬元。

長期股權投資在資產負債表日不存在減值跡象。

除上述資料外,不考慮其他因素。要求:

計算W股份有限公司2008年12月31日資產負債表下列項目的年末余額:

(1)應收賬款:

(2)預付款項;

(3)長期股權投資;

(4)固定資產:

(5)應付票據(jù);

(6)應付賬款;

(7)應付職工薪酬;

(8)長期借款。

(答案中的金額單位用萬元表示)(2009年)

【答案】

(1)應收賬款賬面余額為600萬元,預計未來現(xiàn)金流量現(xiàn)值為400萬元,資產負債表應收賬款項目余額為400萬元。

(2)預付下個月即下年度1月份的租金,要確認預付賬款,預付款項=150-117+2=35(萬元)。

(3)長期股權投資=2500+9000×30%=5200(萬元)

(4)固定資產=3000-900-200-100-300+500=2000(萬元)

(5)應付票據(jù)=800(萬元)(6)應付賬款=1050(萬元)

(7)應付職工薪酬=200+50=250(萬元)

(8)長期借款=200(萬元)(期初長期借款300萬元,應列入到“一年內到期的非流動負債”項目)。

4.甲公司為增值稅一般納稅人,適用的增值稅稅率為17%,商品、原材料售價中不含增值稅。假定銷售商品、原材料和提供勞務均符合收入確認條件,其成本在確認收入時逐筆結轉,不考慮其他因素。2007年4月,甲公司發(fā)生如下交易或事項:

(1)銷售商品一批,按商品標價計算的金額為200萬元,由于是成批銷售,甲公司給予客戶10%的商業(yè)折扣并開具了增值稅專用發(fā)票,款項尚未收回。該批商品實際成本為150萬元。

(2)向本公司行政管理人員發(fā)放自產產品作為福利,該批產品的實際成本為8萬元,市場售價為10萬元。

(3)向乙公司轉讓一項軟件的使用權,一次性收取使用費20萬元并存入銀行,且不再提供后續(xù)服務。

(4)銷售一批原材料,增值稅專用發(fā)票注明售價80萬元,款項已經(jīng)收到并存入銀行。該批材料的實際成本為59萬元。

(5)將以前會計期間確認的與資產相關的政府補助在本月分配計入當月收益300萬元。

(6)確認本月設備安裝勞務收入。該設備安裝勞務合同總收入為100萬元,預計合同總成本為70萬元,合同價款在前期簽訂合同時已收取。采用完工百分比法確認勞務收入。截至到本月末,該勞務的累計完工進度為60%,前期已累計確認勞務收入50萬元、勞務成本35萬元。

(7)以銀行存款支付管理費用20萬元,財務費用10萬元,營業(yè)外支出5萬元。

要求:

(1)逐筆編制甲公司上述交易或事項的會計分錄(“應交稅費”科目要寫出明細科目及專欄名稱)。

(2)計算甲公司4月的營業(yè)收入、營業(yè)成本、營業(yè)利潤、利潤總額。

(答案中的金額單位用萬元表示)(2008年)

【答案】

(1)①借:應收賬款 210.6

貸:主營業(yè)務收入 180

應交稅費——應交增值稅(銷項稅額) 30.6

借:主營業(yè)務成本 150

貸:庫存商品 150

②借:應付職工薪酬 11.7

貸:主營業(yè)務收入 10

應交稅費——應交增值稅(銷項稅額) 1.7

借:主營業(yè)務成本 8

貸:庫存商品 8

借:管理費用 11.7

貸:應付職工薪酬 11.7

③借:銀行存款 20

貸:其他業(yè)務收入 20

④借:銀行存款 93.6

貸:其他業(yè)務收入 80

應交稅費——應交增值稅(銷項稅額) 13.6

借:其他業(yè)務成本 59

貸:原材料 59

⑤借:遞延收益 300

貸:營業(yè)外收入 300

⑥借:預收賬款 10

貸:其他業(yè)務收入(或主營業(yè)務收入) 10(100×60%-50)

借:其他業(yè)務成本(或主營業(yè)務成本) 7(70×60%-35)

貸:勞務成本 7

⑦借:管理費用 20

財務費用 10

營業(yè)外支出 5

貸:銀行存款 35

(2)營業(yè)收入=180+10+20+80+10=300(萬元)

營業(yè)成本=150+8+59+7=224(萬元)

營業(yè)利潤=300-224-11.7-20-10=34.3(萬元)

利潤總額=34.3+300-5=329.3(萬元)。

5.甲有限責任公司(簡稱甲公司)為增值稅一般納稅人,適用的增值稅稅率為17%,原材料等存貨按實際成本進行日常核算。2007年1月1日有關賬戶余額如表所示:

2007年甲公司發(fā)生的交易或事項如下:

(1)收到已作為壞賬核銷的應收乙公司賬款50萬元并存入銀行。

(2)收到丙公司作為資本投入的原材料并驗收入庫。投資合同約定該批原材料價值840萬元(不含允許抵扣的增值稅進項稅額142.8萬元),丙公司已開具增值稅專用發(fā)票。假設合同約定的價值與公允價值相等,未發(fā)生資本溢價。

(3)行政管理部門領用低值易耗品一批,實際成本2萬元,采用一次轉銷法進行攤銷。

(4)因某公司破產,應收該公司賬款80萬元不能收回,經(jīng)批準確認為壞賬并予以核銷。

(5)因自然災害毀損原材料一批,其實際成本100萬元,應負擔的增值稅進項稅額17萬元。該毀損材料未計提存貨跌價準備,尚未經(jīng)有關部門批準處理。

(6)甲公司采用權益法核算對丁公司的長期股權投資,其投資占丁公司有表決權股份的20%。丁公司宣告分派2006年度現(xiàn)金股利1000萬元。

(7)收到丁公司發(fā)放的2006年度現(xiàn)金股利并存入銀行。

(8)丁公司2007年度實現(xiàn)凈利潤1500萬元,甲公司確認實現(xiàn)的投資收益。

(9)將持有的面值為32萬元的未到期、不帶息銀行承兌匯票背書轉讓,取得一批材料并驗收入庫,增值稅專用發(fā)票上注明的價款為30萬元,增值稅進項稅額為5.1萬元。其余款項以銀行存款支付。

(10)年末,甲公司經(jīng)減值測試,確認對丁公司的長期股權投資可收回金額為560萬元;存貨的可變現(xiàn)凈值為1800萬元;甲公司決定按年末應收賬款余額的10%計提壞賬準備。

假定除上述資料外,不考慮其他因素。要求:

(1)編制甲公司上述(1)至(9)項交易或事項的會計分錄。

(2)計提甲公司長期股權投資減值準備并編制會計分錄。

(3)計算甲公司存貨應計提或轉回的存貨跌價準備并編制會計分錄。

(4)計算甲公司應收賬款應計提或轉回的壞賬準備并編制會計分錄。

(5)計算甲公司2007年年末資產負債表中下列項目的期末數(shù):

①貨幣資金;②存貨;③應收賬款;④長期股權投資。

(“應交稅費”科目要求寫出明細科目及專欄名稱,答案中的金額單位用萬元表示)(2008年)【答案】

(1)①借:應收賬款 50

貸:壞賬準備 50

借:銀行存款 50

貸:應收賬款 50

②借:原材料 840

應交稅費——應交增值稅(進項稅額) 142.8

貸:實收資本 982.8

③借:管理費用 2

貸:周轉材料——低值易耗品 2

④借:壞賬準備 80

貸:應收賬款 80

⑤借:待處理財產損溢 100

貸:原材料 100

⑥借:應收股利 200(1000×20%)

貸:長期股權投資——損益調整 200

⑦借:銀行存款 200

貸:應收股利 200

⑧借:長期股權投資——損益調整 300(1500×20%)

貸:投資收益 300

⑨借:原材料 30

應交稅費——應交增值稅(進項稅額) 5.1

貸:應收票據(jù) 32

銀行存款 3.1

(2)計提減值準備前長期股權投資的賬面余額=550-200+300=650(萬元)

應該計提的減值金額=650-560=90(萬元)

借:資產減值損失 90

貸:長期股權投資減值準備 90

(3)計提跌價準備前存貨的賬面余額=(350+300+100+110)+840-2-100+30=1628(萬元),期末存貨的可變現(xiàn)凈值為1800萬元,期末存貨未發(fā)生減值,期末存貨跌價準備的余額應該為0,因此應將存貨跌價準備的金額全部轉回。

借:存貨跌價準備 76

貸:資產減值損失 76

(4)計提壞賬準備前應收賬款的賬面余額=300—80=220(萬元)

壞賬準備期末余額=220×10%=22(萬元)

當期應該計提的壞賬準備的金額=22-(30+50-80)=22(萬元)

借:資產減值損失 22

貸:壞賬準備 22

(5)①貨幣資金=450+50+200-3.1=696.9(萬元)

②存貨=(350+300+100+110)+840-2-100+30-76+76=1628(萬元)

③應收賬款=300-80-22=198(萬元)

④長期股權投資=550-200+300-90=5613(萬元)。

編輯推薦:233網(wǎng)校推行全真模擬機考應用平臺,點擊進入>>