四、不定項選擇題

1.【資料:】某企業為單步驟簡單生產企業,設有一個基本生產車間,連續大量生產甲、乙兩種產品,采用品種法計算產品成本。另設有一個供電車間,為全廠提供供電服務,供電車間的費用全部通過“輔助生產成本”歸集核算。2011年12月份有關成本費用資料如下:

(1)12份發出材料情況如下:

基本成產車間領用材料2400千克,每千克實際成本40元,共同用于生產甲、乙產品各200件,甲產品材料消耗定額為6千克,乙產品材料消耗定額為4千克,材料成本按照定額消耗量比例進行分配;車間管理部門領用50千克,供電車間領用100千克。

(2)11月份應付職工薪酬情況如下:

基本生產車間生產工人薪酬150000元,車間管理人員薪酬30000元,供電車間工人薪酬40000元,企業行政管理人員薪酬28000元,生產工人薪酬按生產工時比例在甲、乙產品間進行分配,本月甲產品生產工時4000小時,乙產品生產工時16000小時。

(3)12月份計提固定資產折舊費如下:

基本生產車間生產設備折舊費32000元,供電車間設備折舊費11000元,企業行政管理部門管理設備折舊費4000元。

(4)12月份以銀行存款支付其他費用支出如下:

基本生產車間辦公費24000元,供電車間辦公費12000元。

(5)12月份供電車間對外提供勞務情況如下:基本生產車間45000度,企業行政管理部門5000度,供電車間的輔助生產費用月末采用直接分配法對外分配。

(6)甲產品月初、月末無在產品。月初乙在產品直接材料成本為27600元,本月完:1.產品180件,月末在產品40件。乙產品直接材料成本采用約當產量法在月末完工產品和在產品之間分配,原材料在生產開始時一次投入。

要求:根據上述資料,不考慮其他因素,分析回答下列第(1)—(6)小題。(2012年)(1)根據資料(1),12月份甲、乙產品應分配的材料費用正確的是( )。

A.甲產品1440

B.甲產品57600

C.乙產品960

D.乙產品38400

【答案】BD

【解析】甲產品應分配的材料費用=200×6/(200×6+200×4)×2400×40=57600(元);乙產品應分配的材料費用=200×4/(200×6+200×4)×2400×40=38400(元)。

(2)根據資料(2),12月份甲、乙產品應分配的職1二薪酬正確的是( )。

A.甲產品36000

B.甲產品30000

C.乙產品144000

D.乙產品120000

【答案】BD

【解析】甲產品應分配的職工薪酬=150000/(4000+16000)×4000=30000(元);

乙產品應分配的職工薪酬=150000/(4000+16000)×16000=120000(元)。

(3)資料(2),12月份分配職工薪酬,下列各項表述正確的是( )。

A.生產成本增加150000

B.應付職工薪酬增加248000

C.制造費用增加30000

D.輔助生產成本增加40000

【答案】ABCD

【解析】

借:生產成本——基本生產車間——甲 30000

——乙 120000

制造費用 30000

輔助生產成本 40000

管理費用 28000

貸:應付職工薪酬 248000

(4)根據資料(1)至(5),下列各項中,關于12月末分配轉出供電車間生產費用的會計處理正確的是( )。

A.借:制造費用 60300

管理費用 6700

貸:輔助生產成本 67000

B.借:制造費用 56700

管理費用 6300

貸:輔助生產成本 63000

C.借:輔助生產成本 49500

管理費用 5500

貸:輔助生產成本 55000

D.借:制造費用 50400

銷售費用 5600

貸:輔助生產成本 56000

【答案】A

【解析】輔助生產成本的費用合計=100×40(材料)+40000(薪酬)+11000(折舊)+12000(辦公費):67000(元);供電車間對外分配率=67000/(45000+5000)=1.34;

基本生產車間=1.34×45000=603000(元);企業行政管理部門=1.34×5000=6700(元)

借:制造費用 60300

管理費用 6700

貸:輔助生產成本 67000

(5)根據資料(1)至(5),12月份基本生產車間歸集的制造費用是( )元。

A.88000

B.138400

C.144700

D.148300

【答案】D

【解析】制造費用=50×40(材料)+30000(人工)+32000(折舊)+24000(辦公費)+60300(輔助)=148300(元)。

(6)根據資料(1)至(6),本月乙產品完工產品的直接材料成本是( )元。

A.31418.18

B.38400

C.54000

D.59400

【答案】C

【解析】(27600+38400)/(180+40)×180=54000(元)。

2.某企業單步驟連續生產甲產品,該產品按實際成本計價。該企業采用定額比例法將產品生產成本在完工產品與月末在產品之問進行分配。2010年12月份有關甲產品成本資料如下:本月完工產品直接材料定額成本31500元、直接人工定額成本19600元、定額制造費用16800元:月末在產品直接材料定額成本4500元、直接人工定額成本2800元、定額制造費用2400元。其他生產費用資料見“產品成本明細賬”。

產品成本明細賬

產品名稱:甲產品2010年12月單位:元

要求:根據上述資料,不考慮其他因素,分析回答下列第(1)—(3)小題。(2011年改)

(1)下列有關本月完工產品的直接材料成本、直接人工成本和制造費用計算正確的為( )。

A.直接材料成本為31500元,直接人工成本為21560元

B.直接人工成本為21560元,制造費用為。21500元

C.直接材料成本為31500元,制造費用為20160元

D.直接材料成本為31500元,直接人工成本為21560元,制造費用為21500元

(2)下列有關本月在產品的直接材料成本、直接人工成本和制造費用計算正確的為( )。A.直接材料成本為4500元,直接人工成本為2880元

B.直接人工成本為2880元,制造費用為3080元

C.直接材料成本為4500元,制造費用為3080元

D.直接材料成本為4500元,直接人工成本為3080元,制造費用為2880元

(3)甲產品完工入庫的會計分錄為( )。

A.借:庫存商品——甲產品 75260

貸:生產成本——基本生產成本 75260

B.借:庫存商品——甲產品 73220

貸:生產成本——基本生產成本 73220

C.借:生產成本——基本生產成本 73220

貸:庫存商品——甲產品 73220

D.借:生產成本——基本生產成本 75260

貸:庫存商品——甲產品 75260

【答案】(1)AC(2)D(3)B

【解析】

直接材料定額成本分配率=36000/(31500+4500)=1

直接人工=定額成本分配率=24640/(19600+28001=1.1

制造費用定額成本分配率=23040/(16800+2400)=1.2

完工產品的直接材料成本=31500x1=31500(元)

完工產品的直接人工成本=19600×1.1=21560(元)

完工產品的制造費用=16800X1.2=20160(元)

(2)在產品的直接材料成本=4500×1=4500(元)

在產品的直接人工成本=2800×1.1=3080(元)

在產品的制造費用=2400×1.2=2880(元)

(3)編制完工入庫的會計分錄

借:庫存商品——甲產品 73220

貸:生產成本——基本生產成本 73220

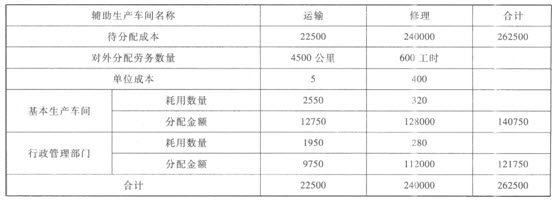

3.甲公司設有運輸和修理兩個輔助生產車間,采用直接分配法分配輔助生產成本。運輸車間的成本按運輸公里比例分配,修理車間的成本按修理工時比例分配。該公司2007年2月有關輔助生產成本資料如下:

(1)運輸車間本月共發生成本22500元,提供運輸勞務5000公里;修理車間本月共發生成本240000元,提供修理勞務640工時。

(2)運輸車間耗用修理車問勞務40工時,修理車間耗用運輸車間勞務500公里。

(3)基本生產車間耗用運輸車間勞務2550公里,耗用修理車間勞務320工時;行政管理部門耗用運輸車間勞務1950公里,耗用修理車間勞務280工時。

要求:根據上述材料,不考慮其他因素,分析回答下列第(1)—(2)小題。(2008年改)

(1)甲公司的輔助生產成本分配計算正確的是( )。

A.運輸部門分配給基本生產車間的金額為12750元

B.運輸部門分配給行政管理部門的金額為5750元

C.修理車間分配給基本生產車間的金額為128000元

D.修理車問分配給行政管理部門的金額為112000元

(2)甲公司輔助生產成本分配的會計分錄正確的是( )。

A.借:制造費用 130750

管理費用 131755

貸:生產成本——輔助生產成本——運輸 22500

——修理 240005

B.借:生產成本——輔助生產成本——運輸 42500

——修理 240000

貸:制造費用 140750

管理費用 141750

C.借:制造費用 140750

管理費用 121750

生產成本——輔助生產成本——運輸 12500

——修理 40000

貸:生產成本——輔助生產成本——運輸 35000

——修理 280000

D.借:制造費用 140750

管理費用 121750

貸:生產成本——輔助生產成本——運輸 22500

——修理 240000

【答案】(1)ACD(2)D

【解析】輔助生產成本分配表

單位:元

借:制造費用 140750

管理費用 121750

貸:生產成本——輔助生產成本——運輸 22500

——修理 240000

4.某企業A產品經過兩道工序加工完成。A產品耗用的原材料在開始生產時一次投入。生產成本在完工產成品和在產品之間分配采用約當產量比例法。20×7年2月與A產品有關的資料如下:

(1)本月完工產成品1300件。月末在產品數量及完工程度為:第一道工序500件,本工序在產品完工程度相當于完工產成品的30%;第二道工序200件,本工序在產品完工程度相當于完工產成品的80%,見表一。

(2)產品成本計算單有關資料,見表二。

要求:根據上述資料,不考慮其他因素,分析回答下列第(1)—(3)小題。(2007年改)

(1)A產品各工序約當產量為( )。

A.第一工序在產品約當產量為250件

B.第一工序在產品約當產量為150件

C.第二工序在產品約當產量為160件

D.第二工序在產品約當產量為250件

(2)本月A產品的成本計算正確的是( )。

A.月末完工產品成本中直接材料為58500元

B.月末在產品成本中直接人工為24800元

C.月末在產品成本中制造費用為6500元

D.月末完工產品成本中制造費用為2300元

(3)完工A產品入庫的會計分錄為( )。

A.借:庫存商品——A產品 188500

貸:生產成本——基本生產成本 188500

B.借:庫存商品——A產品 148500

貸:生產成本——基本生產成本 148500

C.借:庫存商品——A產品 132500

貸:生產成本——基本生產成本 132500

D.借:生產成本——基本生產成本 168500

貸:庫存商品——A產品 168500

【答案】(1)BC(2)AB(3)A

【解析】

注:

月末完工產品成本中直接材料=90000÷(700+1300)×1300=58500(元)

月末完工產品成本中直接人工=128800÷(310+1300)×1300=104000(元)

月末完工產品成本中制造費用=32200÷(310+1300)×1300=26000(元)

月末在產品成本中直接材料=90000÷(700+1300)×700=31500(元)

月末在產品成本中直接人工=128800÷(310+1300)×310=24800(元)

月末在產品成本中制造費用=32200÷(310+1300)×310=6200(元)。

(3)借:庫存商品——A產品 188500

貸:生產成本——基本生產成本 188500

編輯推薦:233網校推行全真模擬機考應用平臺,點擊進入>>