[考試內(nèi)容]

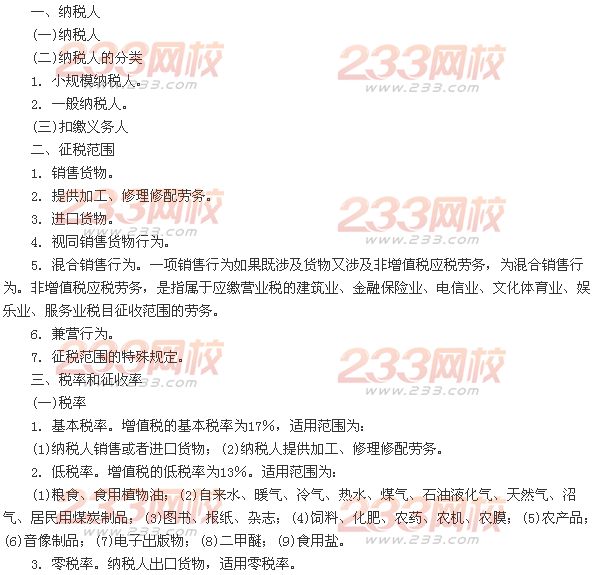

第一節(jié) 增值稅法律制度

(二)征收率

小規(guī)模納稅人采用簡易辦法征收增值稅,征收率為3%。一般納稅人在特殊情況下,也按簡易辦法分別依照3%、4%和6%的征收率計算繳納增值稅。

四、應納稅額的計算

(一)一般納稅人應納稅額的計算

計算公式為:

應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×適用稅率

1.銷售額的確定。

(1)銷售額。

銷售額是指納稅人銷售貨物或者提供應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。但下列項目不包括在銷售額內(nèi):

①受托加工應征消費稅的消費品所代收代繳的消費稅。

②同時符合以下條件的代墊運輸費用:承運部門的運輸費用發(fā)票開具給購買方的;納稅人將該項發(fā)票轉(zhuǎn)交給購買方的。

③同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:由國務院或者財政部批準設立的政府性基金,由國務院或者省級人民政府及其財政、價格主管部門批準設立的行政事業(yè)性收費;收取時開具省級以上財政部門印制的財政票據(jù);所收款項全額上繳財政。

④銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費。

(2)汗稅銷售額的換算。計算公式為:

不含稅銷售額=含稅銷售額÷(1+增值稅稅率)

(3)視同銷售貨物行為銷售額的確定。

(4)混合銷售行為銷售額的確定。

(5)兼營行為銷售額的確定。

(6)特殊銷售方式下銷售額的確定。

①折扣方式銷售;②以舊換新方式銷售;③還本銷售方式銷售;④以物易物方式銷售;⑤直銷方式銷售。

(7)包裝物押金。包裝物是指納稅人包裝本單位貨物的各種物品。一般情況下,銷貨方向購貨方收取包裝物押金,購貨方在規(guī)定時間內(nèi)返還包裝物,銷貨方再將收取的包裝物押金返還。根據(jù)稅法規(guī)定,納稅人為銷售貨物而出租、出借包裝物收取的押金,單獨記賬核算的,且時間在1年以內(nèi),又未過期的,不并人銷售額征稅;但對因逾期未收回包裝物不再退還的押金,應按所包裝貨物的適用稅率計算增值稅款。

(8)銷售退回或折讓。

(9)外幣銷售額的折算。

2.進項稅額的確定。

(1)準予從銷項稅額中抵扣的進項稅額。

①從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。

②從海關取得的海關進口增值稅專用繳款書上注明的增值稅額。

③購進農(nóng)產(chǎn)品,除取得增值稅專用發(fā)票或者海關進口增值稅專用繳款書外,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和13%的扣除率計算的進項稅額。其計算公式為:進項稅額=買價×扣除率

④接受試點納稅人提供的應稅服務,取得的增值稅專用發(fā)票上注明的增值稅額為進項稅額,準予從銷項稅額中抵扣。

⑤接受境外單位或者個人提供的應稅服務,按照規(guī)定應當扣繳增值稅的,準予從銷項稅額中抵扣的進項稅額為從稅務機關或者代理人取得的解繳稅款的稅收繳款憑證上注明的增值稅額。

⑥購進貨物或者接受加工修理修配勞務,用于《應稅服務范圍注釋》所列項目的,不屬于《增值稅暫行條例》第十條所稱的用于非增值稅應稅項目,其進項稅額準予從銷項稅額中抵扣。

⑦納稅人自用的應征消費稅的摩托車、汽車、游艇,其進項稅額準予從銷項稅額中抵扣。

⑧混合銷售行為依照《增值稅暫行條例》的規(guī)定,應當繳納增值稅的,該混合銷售行為所涉及的非增值稅應稅勞務所用購進貨物的進項稅額,符合上述規(guī)定的,準予從銷項稅額甲抵扣

(2)不得從銷項稅額中抵扣的進項稅額。

①用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務。

②非正常損失的購進貨物及相關的應稅勞務。

③非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應稅勞務。

④國務院財政、稅務主管部門規(guī)定的納稅人自用消費品。

⑤上述第l項至第4項規(guī)定的貨物的運輸費用和銷售免稅貨物的運輸費用。

⑥納稅人購進貨物或者應稅勞務,取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國務院稅務主管部門有關規(guī)定的,其進項稅額不得從銷項稅額中抵扣。

⑦一般納稅人按照簡易辦法征收增值稅的,不得抵扣進項稅額。

⑧一般納稅人兼營免稅項目或者非增值稅應稅勞務而無法劃分不得抵扣的進項稅額的,按下列公式計算不得抵扣的進項稅額:

不得抵扣的進項稅額:當月無法劃分的全部進項稅額×當月免稅項目銷售額、

非增值稅應稅勞務營業(yè)額合計÷當月全部銷售額、營業(yè)額合計

⑨有下列情形之一者,應按銷售額依照增值稅稅率計算應納稅額,不得抵扣進項稅額,也不得使用增值稅專用發(fā)票:

第一,一般納稅人會計核算不健全,或者不能夠提供準確稅務資料的;

第二,除《增值稅暫行條例實施細則》第二十九條外,納稅人銷售額超過小規(guī)模納稅人標準,未申報辦理一般納稅人認定手續(xù)的。

⑩納稅人接受試點納稅人提供的應稅服務,下列項目的進項稅額不得從銷項稅額中抵扣:

第一,用于簡易計稅方法計稅項目、非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費,其中涉及的專利技術、非專利技術、商譽、商標、著作權、有形動產(chǎn)租賃,僅指專用于上述項目的專利技術、非專利技術、商譽、商標、著作權、有形動產(chǎn)租賃。

第二,接受的旅客運輸服務。

第三,與非正常損失的購進貨物相關的交通運輸業(yè)服務。

第四,與非正常損失的在產(chǎn)品、產(chǎn)成品所耗用購進貨物相關的交通運輸業(yè)服務。

上述非增值稅應稅項目,是指《增值稅暫行條例》第十條所稱的非增值稅應稅項目,但不包括《應稅服務范圍注釋》所列項目。

(3)扣減進項稅額的規(guī)定。

①已抵扣的進項稅額改變用途;②進貨退出或折讓。

(4)進項稅額抵扣期限的規(guī)定。

(5)增值稅期末留抵稅額。

原增值稅一般納稅人兼有應稅服務的,截止到本地區(qū)試點實施之日前的增值稅期末留抵稅額,不得從應稅服務的銷項稅額中抵扣。

3.一般納稅人應納稅額計算舉例。

(二)小規(guī)模納稅人應納稅額的計算

計算公式為:

應納稅額=銷售額×征收率

1.含稅銷售額的換算。其計算公式為:

不合稅銷售額=含稅銷售額÷(1+征收率)

2.小規(guī)模納稅人應納稅額計算舉例。

(三)進口貨物應納稅額的計算

其計算公式為:

應納稅額=組成計稅價格X稅率

組成計稅價格的構成分兩種情況:

1.如果口貨物不征收消費稅,則上述公式中組成計稅價格的計算公式為:

組成計稅價格=關稅完稅價格+關稅

2.如果進口貨物征收消費稅,則上述公式中組成計稅價格的計算公式為:

組成計稅價格=關稅完稅價格+關稅+消費稅

3.進口貨物應納稅額計算舉例。

五、稅收優(yōu)惠

1.《增值稅暫行條例》及其實施條例規(guī)定的免稅項目。

(1)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。

(2)避孕藥品和用具。

(3)古舊圖書。古舊圖書,是指向社會收購的古書和舊書。

(4)直接用于科學研究、科學試驗和教學的進口儀器、設備。

(5)外國政府、國際組織無償援助的進口物資和設備。

(6)由殘疾人的組織直接進口供殘疾人專用的物品。

(7)銷售的自己使用過的物品。自己使用過的物品:是指其他個人自己使用過的物品。

2.納稅人兼營免稅、減稅項目的,應當分別核算免稅、減稅項目的銷售額;未分別核算銷售額的,不得免稅、減稅。

3.納稅人銷售貨物或者應稅勞務適用免稅規(guī)定的,可以放棄免稅,依照《增值稅暫行條例》的規(guī)定繳納增值稅。放棄免稅后,36個月內(nèi)不得再申請免稅。

4.起征點。增值稅起征點的幅度規(guī)定如下:

(1)銷售貨物的,為月銷售額5000-20000元;

(2)銷售應稅勞務的,為月銷售額5000—20000元;

(3)按次納稅的,為每次(日)銷售額300-500元。

六、征收管理

(一)納稅義務發(fā)生時間

1.納稅人銷售貨物或者應稅勞務,其納稅義務發(fā)生時間為收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;先開具發(fā)票的,為開具發(fā)票的當天。按銷售結算方式的不同分別確定。

2.納稅人進口貨物,其納稅義務發(fā)生時間為報關進口的當天。

3.增值稅扣繳義務發(fā)生時間為納稅人增值稅納稅義務發(fā)生的當天。

(二)納稅地點

1.固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅。

2.非固定業(yè)戶銷售貨物或者應稅勞務,應當向銷售地或者勞務發(fā)生地的主管稅務機關申報納稅;未向銷售地或者勞務發(fā)生地的主管稅務機關申報納稅的,由其機構所在地或者居住地的主管稅務機關補征稅款。

3.進口貨物,應當向報關地海關申報納稅。

4.扣繳義務人應當向其機構所在地或者居住地的主管稅務機關申報繳納其扣繳的稅款。

(三)納稅期限

納稅人以l個月或者l個季度為l個納稅期的,自期滿之日起l5日內(nèi)申報納稅;以1日、3日、5日、l0曰或者15日為l個納稅期的,自期滿之日起5日內(nèi)預繳稅款,于次月1日起l5日內(nèi)申報納稅并結清上月應納稅款。

納稅人進口貨物,應當自海關填發(fā)進El增值稅專用繳款書之日起15日內(nèi)繳納稅款。

七、增值稅專用發(fā)票使用規(guī)定

(一)專用發(fā)票的聯(lián)次及用途

(二)專用發(fā)票的領購

(三)專用發(fā)票的使用管理

1.專用發(fā)票開票限額。

2.專用發(fā)票開具范圍。

一般納稅人銷售貨物或者提供應稅勞務,應向購買方開具專用發(fā)票。屬于下列情形之一的,不得開具增值稅專用發(fā)票:

(1)商業(yè)企業(yè)一般納稅人零售煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費品的;

(2)銷售貨物或者應稅勞務適用免稅規(guī)定的(法律、法規(guī)及國家稅務總局另有規(guī)定的除外);

(3)向消費者個人銷售貨物或者提供應稅勞務的;

(4)小規(guī)模納稅人銷售貨物或者提供應稅勞務的(需要開具專用發(fā)票的,可向主管稅務機關申請代開)。

3.專用發(fā)票開具要求。

八、營業(yè)稅改征增值稅試點相關規(guī)定

(一)納稅人

1.納稅人。

2.納稅人分類及認定標準。

3.扣繳義務人。

(二)征稅范圍

1.提供應稅服務。包括陸路運輸服務、水路運輸服務、航空運輸服務、管道運輸服務、郵政普遍服務、郵政特殊服務、其他郵政服務、研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、有形動產(chǎn)租賃服務、鑒證咨詢服務、廣播影視服務。

2.視同提供應稅服務。

(三)稅目

1.交通運輸業(yè)。包括陸路運輸服務、水路運輸服務、航空運輸服務和管道運輸服務。

2.郵政業(yè)。包括郵政普遍服務、郵政特殊服務和其他郵政服務。

3.部分現(xiàn)代服務業(yè)。包括研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、有形動產(chǎn)租賃服務、鑒證咨詢服務、廣播影視服務。

(四)稅率

1.增值稅稅率,一般納稅人提供應稅勞務采取比例稅率,具體規(guī)定為:

(1)提供有形動產(chǎn)租賃服務,稅率為l7%。

(2)提供交通運輸業(yè)服務、郵政業(yè)服務,稅率為11%。

(3)提供現(xiàn)代服務業(yè)服務(有形動產(chǎn)租賃服務除外),稅率為6%。

(4)提供國際運輸服務、向境外單位提供的研發(fā)服務和設計服務以及財政部和國家稅務總局規(guī)定的其他應稅服務,稅率為零。

2.增值稅征收率,小規(guī)模納稅人提供應稅勞務,征收率為3%。

(五)應納稅額的計算

1.一般納稅人應納稅額的計算。其計算公式為:

應納稅額=當期銷項稅額-當期進項稅額

銷項稅額=銷售額×稅率

銷售額=含稅銷售額÷(1+稅率)

(1)銷售額的確定。

銷售額是指納稅人提供應稅服務取得的全部價款和價外費用。

(2)進項稅額的確定。

①準予從銷項稅額中抵扣的進項稅額:

第一,從銷售方或者提供方取得的增值稅專用發(fā)票(含貨物運輸業(yè)增值稅專用發(fā)

票、稅控機動車銷售統(tǒng)一發(fā)票)上注明的增值稅額。

第二,從海關取得的海關進口增值稅專用繳款書上注明的增值稅額。

第三,購進農(nóng)產(chǎn)品,除取得增值稅專用發(fā)票或者海關進口增值稅專用繳款書外,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和l3%的扣除率計算的進項稅額。

其計算公式為:

進項稅額=買價×扣除率

第四,接受境外單位或者個人提供的應稅服務,從稅務機關或者境內(nèi)代理人取得的解繳稅款的中華人民共和國稅收繳款憑證上注明的增值稅額。

②不得從銷項稅額中抵扣的進項稅額。

③非增值稅應稅項目確定。

④一般納稅人兼營簡易計稅方法計稅項目、非增值稅應稅勞務、免征增值稅項目而無法劃分不得抵扣的進項稅額,按照下列公式計算不得抵扣的進項稅額:

不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+非增值稅應稅勞務營業(yè)額+免征增值稅項目銷售額)÷(當期全部銷售額+當期全部營業(yè)額)

⑤納稅人發(fā)生服務中止、購進貨物退出、折讓而收回的增值稅額,應當從當期的進項稅額中扣減。

⑥納稅人取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國家稅務總局有關規(guī)定的,其進項稅額不得從銷項稅額中抵扣。

(3)應納稅額計算舉例。

2.小規(guī)模納稅人應納稅額的計算。其計算公式為:

應納稅額:銷售額×征收率

銷售額=含稅銷售額÷(1+征收率)

(六)征收管理

1.納稅義務發(fā)生時間。

2.納稅地點。

3.納稅期限。

(七)減免稅規(guī)定

(八)征收管理

為幫助考生更好備戰(zhàn)2014年初級會計職稱考試,財政部會計資格評價中心組織專家對2014年初級會計職稱考試教材進行了適當調(diào)整、修訂。點擊進入免費試聽考試教材變化詳情>>

好消息:

一.現(xiàn)網(wǎng)校免費贈送試題、習題及講義資料,只限前1000位考友哦!絕對震撼,數(shù)量有限,先到先得,不用考慮了,搶到就是賺到,您還在等什么?點擊進入咨詢>>

二.2014年課件已開課,免費試聽2014年備考攻略,不需要花一分錢即可得到。點擊試聽>>

說明:因考試政策、內(nèi)容不斷變化與調(diào)整,233網(wǎng)校初級會計職稱站提供的以上信息僅供參考,如有異議,請考生以權威部門公布的內(nèi)容為準!