注冊會計師《審計》考試屬于全面考核,重視基礎。在近幾年的考試中題目更加靈活,偏向實務;考生在備考時要注意客觀題需全面掌握,對于主觀題在課后需花費更多的時間去理解和靈活運用。小編整理匯總了審計歷年章節真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網校全真模擬系統刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《審計》歷年考試真題及答案:第十九章

第二節 審計意見的形成

1.(2017年考試真題)【多選題】ABC 會計師事務所首次接受委托,審計上市公司甲公司 2016 年度財務報表,委派 A 注冊會 計師擔任項目合伙人。A 注冊會計師確定財務報表整體的重要性為 1200 萬元。甲公司主要 提供快遞物流服務。

資料五: A 注冊會計師在審計工作底稿中記錄了審計完成階段的工作,部分內容摘錄如下:

(1)甲公司 2016 年末的一項重大未決訴訟在審計報告日前終審結案,管理層根據判決結果調整了 2016 年度財務報表。A 注冊會計師檢查了法院判決書以及甲公司的賬務處理和披露, 結果滿意,未再實施其他審計程序。

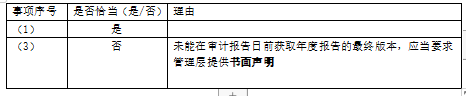

(3)A 注冊會計師未能在審計報告日前獲取甲公司 2016 年年度報告的最終版本,因此,未要求管理層提供有關其他信息的書面聲明。

要求: 針對資料五第(1)(3)項,假定不考慮其他條件,逐項指出 A 注冊會計師的做法是否恰 當。如不恰當,簡要說明理由。

第三節 審計報告的基本內容

1.(2016年考試真題)【單選題】下列有關審計報告日的說法中,錯誤的是()。

A. 審計報告日可以晚于管理層簽署已審計財務報表的日期

B.審計報告日不應早于管理層書面聲明的日期

C.在特殊情況下,注冊會計師可以出具雙重日期的審計報告

D.審計報告日應當是注冊會計師獲取充分、適當的審計證據,并在此基礎上對財務報表形成審計意見的日期

第五節 非無保留意見審計報告

1.(2018年考試真題)【綜合題部分】ABC會計師事務所的A注冊會計師負責審計多家上市公司2017年度財務報表,遇到下列與審計報告相關的事項:

(1)甲公司管理層在2017年度財務報表中確認和披露了年內收購乙公司的交易。A注冊會計師將其作為審計中最為重要的事項與治理層進行了溝通,擬在審計報告的關鍵審計事項部分溝通該事項。同時,因該事項對財務報表使用者理解財務報表至關重要,A注冊會計師擬在審計報告中增加強調事項段予以說明。

(2)A注冊會計師無法就丙公司年末與重大訴訟相關的預計負債獲取充分.適當的審計證據,擬對財務報表發表保留意見。A注冊會計師在審計報告日前取得并閱讀了丙公司2017年年度報告,未發現其他信息與財務報表有重大不一致或存在重大錯報,擬在保留意見審計報告的其他信息部分說明無任何需要報告的事項。

(5)己公司的某重要子公司因環保問題被監管部門調查并停業整頓。A注冊會計師將該事項識別為關鍵審計事項。因己公司管理層未在財務報表附注中披露該子公司停業整頓的具體原因,A注冊會計師擬在審計報告的關健審計事項部分進行補充說明。

要求:針對上述事項,逐項指出A注冊會計師的做法是否恰當。如不恰當簡要說明理由。

(2)不恰當。注冊會計師需要考慮導致保留意見的事項對其他信息的影響/注冊會計師需要在其他信息部分說明無法判斷與導致保留意見的事項相關的其他信息是否存在重大錯報。

(5)不恰當。注冊會計師不應在關鍵審計事項部分描述被審計單位的原始信息/關鍵審計事項不能替代管理層的披露/應要求管理層作出補充披露。

第六節 在審計報告中增加強調事項段和其他事項段

1.(2017年考試真題)【綜合題部分】ABC 會計師事務所的 A 注冊會計師負責審計多家上市公司 2016 年度財務報表,遇到下列 與審計報告相關的事項:

(1)A 注冊會計師對甲公司關聯方關系及交易實施審計程序并與治理層溝通后,對是否存在未在財務報表中披露的關聯方關系及交易仍存有疑慮,擬將其作為關鍵審計事項在審計報告中溝通。

(2)A 注冊會計師在乙公司審計報告日后獲取并閱讀了乙公司 2016 年年度報告的最終版本,發現其他信息存在重大錯報,與管理層和治理層溝通后,該錯報未得到更正。A 注冊會計師 擬重新出具審計報告,指出其他信息存在的重大錯報。

(3)ABC 會計師事務所首次接受委托,審計丙公司 2016 年度財務報表。A 注冊會計師擬在審計報告中增加其他事項段,說明上期財務報表由前任注冊會計師審計及其出具的審計報告的日期。

(4)丁公司 2016 年發生重大經營虧損。A 注冊會計師實施審計程序并與治理層溝通后,認 為可能導致對持續經營能力產生重大疑慮的事項或情況不存在重大不確定性。因在審計工作 中對該事項進行過重點關注,A 注冊會計師擬將其作為關鍵審計事項在審計報告中溝通。

(5)戊公司管理層在 2016 年度財務報表附注中披露了 2017 年 1 月發生的一項重大收購。A 注冊會計師認為該事項對財務報表使用者理解財務報表至關重要,擬在審計報告中增加其他事項段予以說明。

(6)A 注冊會計師認為,己公司財務報表附注中未披露其對外提供的多項擔保,構成重大錯報,因擬就己公司持續經營問題對財務報表發表無法表示意見,不再在審計報告中說明披露錯報。

要求: 針對上述第(1)至第(6)項,逐項指出 A 注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(1)不恰當。關鍵審計事項必須是已經到滿意解決的事項/關鍵審計事項不能替代非無保留意見/應當發表非無保留意見。

(2)恰當。

(3)不恰當。應當說明前任注冊會計師發表的審計意見類型。

(4)恰當。

(5)不恰當。應當增加強調事項段/其他事項段用于提及未在財務報表附注中列報或披露的事項/其他事項段與財務報表使用者理解審計工作.注冊會計師的責任或審計報告相關。

(6)不恰當。應當在形成無法表示意見的基礎部分說明存在的披露錯報。

.png")