注冊會計師《審計》考試屬于全面考核,重視基礎。在近幾年的考試中題目更加靈活,偏向?qū)崉眨豢忌趥淇紩r要注意客觀題需全面掌握,對于主觀題在課后需花費更多的時間去理解和靈活運用。小編整理匯總了審計歷年章節(jié)真題考點,考生在備考的同時也可以通過做真題進行自我檢測。進入233網(wǎng)校全真模擬系統(tǒng)刷題練習。>>進入快速刷題入口

點擊關注>>【真題考點速記】【歷年真題下載版】【真題視頻免費看】

注冊會計師《審計》歷年考試真題及答案:第十章

第十章 采購與付款循環(huán)的審計

1.(2016年考試真題)【簡答題】ABC 會計師事務所的 A 注冊會計師負責審計甲公司 2015 年度財務報表。審計工作底稿中與負債審計相關的部分內(nèi)容摘錄如下:

(1)甲公司各部門使用的請購單未連續(xù)編號,請購單由部門經(jīng)理批準,超過一定金額還需總經(jīng)理批準。A 注冊會計師認為該項控制設計有效,實施了控制測試,結(jié)果滿意。

(2)為查找未入賬的應付賬款,A 注冊會計師檢查了資產(chǎn)負債表日后應付賬款明細賬貸方發(fā)生額的相關憑證,并結(jié)合存貨監(jiān)盤程序,檢查了甲公司資產(chǎn)負債表日前后的存貨入庫資料,結(jié)果滿意。

(3)由于 2015 年人員工資和維修材料價格持續(xù)上漲,甲公司實際發(fā)生的產(chǎn)品質(zhì)量保證支出與以前年度的預計數(shù)相差較大。A 注冊會計師要求管理層就該差異進行追溯調(diào)整。

(4)甲公司有一筆賬齡三年以上.金額重大的其他應付款。因 2015 年度未發(fā)生變動,A 注冊會計師未實施進一步審計程序。

要求: 針對上述第(1)至(4)項,逐項指出 A 注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(1)恰當。

(2)不恰當。還應檢查資產(chǎn)負債表日后貨幣資金的付款項目/獲取甲公司與供應商之間的對賬單并與財務記錄進行核對調(diào)節(jié)/檢查采購業(yè)務形成的相關原始憑證。

(3)不恰當。資產(chǎn)負債表日后價格的變化并不表明前期會計估計存在差錯。

(4)不恰當。注冊會計師沒有/應當對重大賬戶余額實施實質(zhì)性程序。

2.(2014年考試真題)【綜合題】甲公司是 ABC 會計師事務所的常年審計客戶。A 注冊會計師負責審計甲公司 2013 年度財務報表,確定財務報表整體的重要性為 240 萬元。

資料一: A 注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

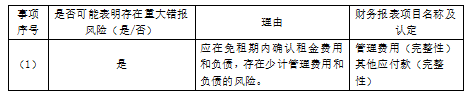

(1)甲公司原租用的辦公樓月租金為 50 萬元。自 2013 年 10 月 1 日起,甲公司租用新辦公樓,租期一年,月租金 80 萬元,免租期 3 個月。

資料二: A 注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),部分內(nèi)容摘錄如下:

要求:

針對資料一第(1)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

參考解析:

.png")