知識點:管理用利潤表的編制原理

1.稅前利息費用

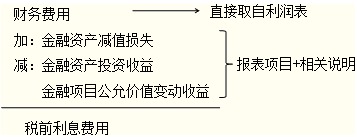

金融活動主要涉及企業金融資產或金融負債相關的活動,由于這些活動對于非金融累企業來說,主要表現為利息費用,其他費用和收益較少,因此,這里重新定義“利息費用”概念,即:金融活動相關的費用減去收益。

利息費用=金融活動相關費用-金融活動相關收益

2.稅后利息費用

稅后利息費用=稅前利息費用×(1-所得稅率)

這里嚴格來說應該使用各項金融活動適用的所得稅率。但為了簡化,本書使用平均所得稅率。

平均所得稅率=所得稅費用/利潤總額

3.稅后金融損益和稅后經營損益

稅后金融損益=-稅后利息費用

稅后經營損益(稅后經營凈利潤)

=凈利潤-稅后金融損益=凈利潤+稅后利息費用

4.管理用利潤表的構造

|

項目 |

本年金額 |

上年金額 |

|

經營損益 |

|

|

|

一、營業收入 |

|

|

|

減:營業成本 |

|

|

|

二、毛利 |

|

|

|

減:營業稅金及附加 |

|

|

|

銷售費用 |

|

|

|

管理費用 |

|

|

|

資產減值損失(經營) |

|

|

|

加:投資收益(經營) |

|

|

|

公允價值變動收益(經營) |

|

|

為了幫助大家通過考試,233網校為大家提供注冊會計師VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)免費試聽 點擊進入>>,233網校祝大家考試成功!

233網校編輯推薦: