知識(shí)點(diǎn):管理用財(cái)務(wù)分析體系

鑒于傳統(tǒng)杜邦分析體系存在“總資產(chǎn)”與“凈利潤(rùn)”不匹配、未區(qū)分經(jīng)營(yíng)損益和金融損益、未區(qū)分經(jīng)營(yíng)負(fù)債和金融負(fù)債等諸多局限,故應(yīng)基于改進(jìn)的管理用財(cái)務(wù)報(bào)表重新設(shè)計(jì)財(cái)務(wù)分析體系。

(一)改進(jìn)財(cái)務(wù)分析體系的核心公式

該體系的核心公式如下:

|

主要財(cái)務(wù)比率 |

計(jì)算公式 |

相關(guān)指標(biāo)的關(guān)系 |

|

1.稅后經(jīng)營(yíng)凈利率 |

稅后經(jīng)營(yíng)凈利潤(rùn)/銷售收入 |

凈經(jīng)營(yíng)資產(chǎn)凈利率=稅后經(jīng)營(yíng)凈利率×凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù) |

|

2.凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)次數(shù) |

銷售收入/凈經(jīng)營(yíng)資產(chǎn) |

|

|

3凈經(jīng)營(yíng)資產(chǎn)凈利率 |

稅后經(jīng)營(yíng)凈利潤(rùn)/凈經(jīng)營(yíng)資產(chǎn) |

|

|

4.稅后利息率 |

稅后利息費(fèi)用/凈負(fù)債 |

|

|

5經(jīng)營(yíng)差異率 |

凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率 |

|

|

6.凈財(cái)務(wù)杠桿 |

凈負(fù)債/股東權(quán)益 |

|

|

7.杠桿貢獻(xiàn)率 |

經(jīng)營(yíng)差異率×凈財(cái)務(wù)杠桿 |

|

|

8.權(quán)益凈利率 |

凈經(jīng)營(yíng)資產(chǎn)凈利率+(凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿 | |

|

其他指標(biāo) |

經(jīng)營(yíng)營(yíng)運(yùn)資本周轉(zhuǎn)次數(shù)、凈經(jīng)營(yíng)長(zhǎng)期資產(chǎn)周轉(zhuǎn)次數(shù)、凈經(jīng)營(yíng)資產(chǎn)權(quán)益乘數(shù) | |

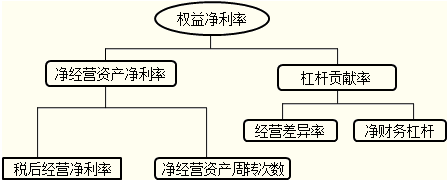

(二)改進(jìn)的財(cái)務(wù)分析體系的基本柜架

根據(jù)管理用財(cái)務(wù)報(bào)表,改進(jìn)的財(cái)務(wù)分析體系的基本柜架如圖所示。

(三)權(quán)益凈利率的驅(qū)動(dòng)因素分解

各影響因素對(duì)權(quán)益凈利率變動(dòng)的影響程度,可使用連環(huán)代替法測(cè)定。

權(quán)益凈利率=凈經(jīng)營(yíng)資產(chǎn)凈利率+(凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿

(四)杠桿貢獻(xiàn)率的分析

杠桿貢獻(xiàn)率=(凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿

可以用連環(huán)替代法分別分析稅后利息率、凈經(jīng)營(yíng)資產(chǎn)凈利率、凈財(cái)務(wù)杠桿的變動(dòng)對(duì)杠桿貢獻(xiàn)率的影響程度。

為了幫助大家通過考試,233網(wǎng)校為大家提供注冊(cè)會(huì)計(jì)師VIP班(含精講班+沖刺班+習(xí)題班+真題解析班+機(jī)考實(shí)戰(zhàn)班)免費(fèi)試聽 點(diǎn)擊進(jìn)入>>,233網(wǎng)校祝大家考試成功!

233網(wǎng)校編輯推薦:

2014年注會(huì)考試報(bào)名時(shí)間/報(bào)名條件/考試科目 待遇 通過率 各科特點(diǎn)及備考建議 教材 講義

2014注冊(cè)會(huì)計(jì)師考試經(jīng)濟(jì)法/會(huì)計(jì)/稅法/審計(jì)/財(cái)務(wù)成本管理/公司戰(zhàn)略與風(fēng)險(xiǎn)管理章節(jié)題及答案