知識(shí)點(diǎn):股票股利

一、股票股利的含義及其處理

股票股利是公司以發(fā)放的股票作為股利的支付方式。

股票股利并不直接增加股東的財(cái)富,不導(dǎo)致公司資產(chǎn)的流出或者負(fù)債的增加,同時(shí)也不會(huì)因此增加公司的財(cái)產(chǎn),但是會(huì)引起所有者權(quán)益各項(xiàng)目的結(jié)構(gòu)發(fā)生變化。

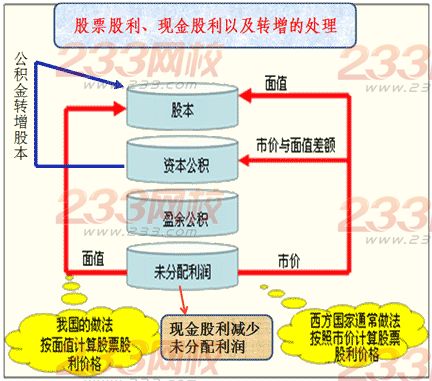

【分配后除權(quán)參考價(jià)的計(jì)算】

同時(shí)發(fā)放現(xiàn)金股利、股票股利和資本公積轉(zhuǎn)增股本后的除權(quán)參考價(jià):

二、股票股利的意義

盡管股票股利不直接增加股東財(cái)富,也不增加公司價(jià)值,但對(duì)于公司和股東都有特殊意義。股票股利的意義主要表現(xiàn)在兩個(gè)方面:

1.使股票的交易價(jià)格保持在合理的范圍之內(nèi)。(吸引更多的投資者)

2.以較低的成本向市場(chǎng)傳達(dá)利好信號(hào)。

發(fā)放股票股利通常由成長(zhǎng)中的公司所為,因此投資者往往認(rèn)為發(fā)放股票股利預(yù)示著公司將會(huì)有較大發(fā)展,利潤(rùn)將大幅度增長(zhǎng)。

3.有利于保持公司的流動(dòng)性

相對(duì)于現(xiàn)金股利,保持了公司的現(xiàn)金持有水平。

指南:2014注會(huì)計(jì)報(bào)名時(shí)間/條件/費(fèi)用 考試科目 科目搭配 教材 薪資待遇 通過(guò)率 過(guò)關(guān)秘籍

熱點(diǎn):2014年注冊(cè)會(huì)計(jì)師考試章節(jié)練習(xí)題下載 選擇題強(qiáng)化練習(xí)下載 2014注冊(cè)會(huì)計(jì)師考試大綱