1.含義、分類與相關(guān)規(guī)定

| 含義 | 增發(fā)新股指上市公司為了籌集權(quán)益資本而再次發(fā)行股票的融資行為。 |

| 分類 |  |

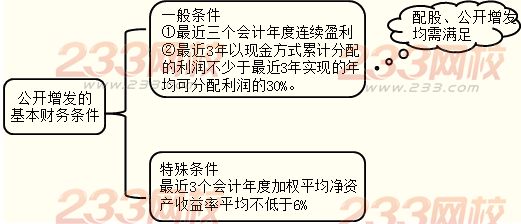

| 特別規(guī)定 | 【公開增發(fā)】 除滿足上市公司公開發(fā)行的一般規(guī)定外,還應(yīng)當(dāng)滿足下列規(guī)定: ① 最近3個(gè)會計(jì)年度加權(quán)平均凈資產(chǎn)收益率平均不低于6%; ② 除金融企業(yè)外,最近1期期末不存在持有金額較大的交易性金融資產(chǎn)和可供出售金融資產(chǎn)、借予他人款項(xiàng)、委托理財(cái)?shù)?U>財(cái)務(wù)性投資的情形。 【非公開增發(fā)】 沒有過多發(fā)行條件上的限制,一般只要發(fā)行對象符合要求,并且不存在一些嚴(yán)重?fù)p害投資者合法權(quán)益和社會公共利益的情形均可申請非公開發(fā)行股票。(發(fā)行對象在數(shù)量上不超過10名) 【提示】對于一些以往盈利記錄未能滿足公開融資條件,但又面臨重大發(fā)展機(jī)遇的公司而言,非公開增發(fā)提供了一個(gè)關(guān)鍵性的融資渠道。 |

2.增發(fā)新股的定價(jià)與認(rèn)購方式

| 定價(jià) | 公開增發(fā) | 上市公司公開增發(fā)新股的定價(jià)通常按照“發(fā)行價(jià)格應(yīng)不低于公告招股意向書前20個(gè)交易日公司股票均價(jià)或前1個(gè)交易日的均價(jià)”的原則確定增發(fā)價(jià)格。 |

| 非公開增發(fā) | 非公開發(fā)行股票的發(fā)行價(jià)格應(yīng)不低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票均價(jià)的90%。 | |

| 認(rèn)購方式 | 公開增發(fā) | 公開增發(fā)新股的認(rèn)購方式通常為現(xiàn)金認(rèn)購。 |

| 非公開增發(fā) | 非公開增發(fā)新股的認(rèn)購方式不限于現(xiàn)金,還包括權(quán)益、債券、無形資產(chǎn)、固定資產(chǎn)等非現(xiàn)金資產(chǎn)。 |

指南:2014注會計(jì)報(bào)名時(shí)間/條件/費(fèi)用 考試科目 科目搭配 教材 薪資待遇 通過率 過關(guān)秘籍

熱點(diǎn):2014年注冊會計(jì)師考試章節(jié)練習(xí)題下載 選擇題強(qiáng)化練習(xí)下載 2014注冊會計(jì)師考試大綱