2021年的注冊(cè)會(huì)計(jì)師延考考試時(shí)間為9月19日-21日,考試會(huì)有哪些真題考點(diǎn)呢?學(xué)霸君根據(jù)考生考點(diǎn)回憶版整理了相關(guān)信息,還沒(méi)有上考場(chǎng)的考生朋友們抓緊時(shí)間來(lái)回顧一下真題考點(diǎn),說(shuō)不定在考場(chǎng)上就遇上了!

2021注會(huì)考試真題考點(diǎn)匯總微信掃描圖片二維碼,實(shí)時(shí)估分>>

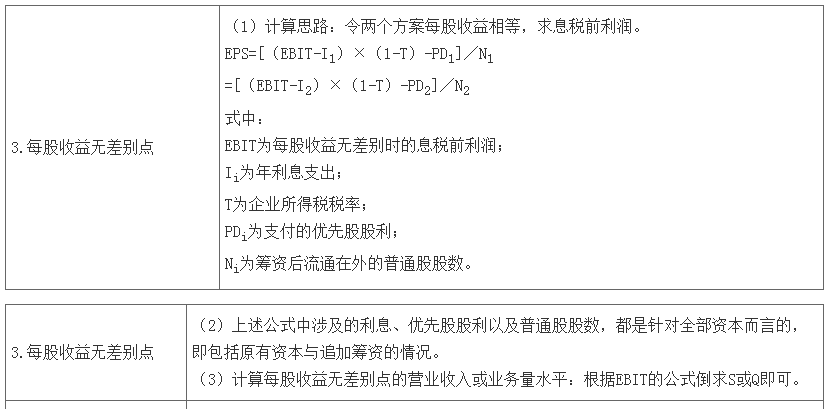

9月20日真題考點(diǎn):第九章 資本結(jié)構(gòu)——每股收益無(wú)差別點(diǎn)

1.基本思路

(1)在計(jì)算不同融資方案下企業(yè)的每股收益(EPS)相等時(shí)所對(duì)應(yīng)的息稅前利潤(rùn)(EBIT)的基礎(chǔ)上;

(2)比較在企業(yè)預(yù)期盈利水平下的不同融資方案的每股收益,進(jìn)而選擇每股收益較大的融資方案。

2.基本觀點(diǎn):能提高每股收益的資本結(jié)構(gòu)是合理的資本結(jié)構(gòu)。

3.每股收益無(wú)差別點(diǎn)

4.決策原則

(1)預(yù)期總的息稅前利潤(rùn)或業(yè)務(wù)量大于每股收益無(wú)差別點(diǎn)時(shí),應(yīng)選擇財(cái)務(wù)杠桿效應(yīng)較大的籌資方案(如負(fù)債方案);

(2)反之,應(yīng)選擇財(cái)務(wù)杠桿效應(yīng)較小的籌資方案(如普通股方案)。