233注冊會計考試網提供冶志鋒老師《會計》精講班課程講義,本節視頻講解注冊會計會計沖刺班考點。免費試聽注冊會計冶志鋒老師精講班課程>>

下載233網校APP免費看注會歷年真題解讀視頻!

冶志鋒老師介紹:

冶志鋒老師,會計師、審計師、財政部總會計師素質提升工程成員、陜西省總會計師協會會員,地方會計領軍人才,多年的大中型企業財務總監和集團CFO履歷,具有豐富的會計實務與財務管理實戰經驗,自2009年從事會計教學以來,累計帶出幾十余名全國會計職稱金銀榜學員和滿分學員。授課風格:理智型教學風格,思路清晰、聲音洪亮、激情洋溢、深入淺出、通俗易懂。因其授課條理清晰,激情洋溢、生動易懂、妙語連珠,而被學員親切地稱為“會計男神”。

注冊會計師會計沖刺提分班

第3講 存貨

第三章 存貨

一、考情分析

本章重點是存貨的初始計量與期末計量。本章內容主要出現在客觀題中,但作為基礎知識也可與所得稅、債務重組、非貨幣性資產交換及合并財務報表等內容結合,在主觀題中出現。在歷年考試本章內容所占分值在3分左右。

二、本章的主要考點

1. 存貨的初始計量

2. 期末存貨的計量

【考點一】存貨的初始計量

(一)外購的存貨

1. 存貨的采購成本:

包括購買價款(扣除商業折扣后)、相關稅費(關稅、消費稅、資源稅、不能抵扣的增值稅等)、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

其他可歸屬于存貨采購成本的費用:如在存貨采購過程中發生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。(入庫前的合理支出)

2. 下列費用應當在發生時確認為當期損益,不計入存貨成本:

(1)非正常消耗的直接材料、直接人工和制造費用;(營業外支出)(如:超定額的廢品損失、自然災害造成的損失等)。

(2)倉儲費用(不包括在生產過程中為達到下一個生產階段所必需的倉儲費用)是計入當期損益的;

(3)不能歸屬于使存貨達到目前場所和狀態的其他支出。

(4)企業采購用于廣告營銷活動的特定商品,向客戶預付貨款未取得商品時,應作為預付賬款進行會計處理,待取得相關商品時計入當期損益(銷售費用)。企業取得廣告營銷性質的服務比照該原則進行處理。

借:預付賬款

貸:銀行存款

借:銷售費用

貸:預付賬款

【提示1】存貨在不同階段發生的倉儲費用,相應的會計核算如下:

①存貨在采購的過程中發生的倉儲費用,應計入存貨的采購成本。

②存貨在采購入庫后領用前所發生的倉儲費用,應計入當期損益(管理費用)。

③存貨在生產過程中為達到下一個生產階段所必需的倉儲費用,應計入生產成本。

【提示2】為特定客戶設計產品發生的可直接確定的設計費用計入存貨成本,一般產品的設計費用則計入當期損益。

(二)加工而取得的存貨

由采購成本、加工成本構成。

存貨加工成本由直接人工和制造費用構成。

制造費用:是指企業為生產產品和提供勞務而發生的各項間接費用。制造費用是一項間接生產成本,包括企業生產部門(如生產車間)管理人員的職工薪酬、折舊費、辦公費、水電費、機物料損耗、勞動保護費、季節性和修理期間停工損失、為生產產品發生的符合資本化條件的借款費用、產品生產用的自行開發或外購的無形資產攤銷等。(注意:車間固定資產的修理費計入管理費用)

(三)其他方式取得存貨的成本

1. 投資者投入存貨的成本(協議價值、公允價值)

2. 盤盈的存貨的成本(重置成本入賬,沖減管理費用)

(四)通過提供勞務取得的存貨

通過提供勞務取得存貨的,所發生的從事勞務提供人員的直接人工和其他直接費用以及可歸屬于該存貨的間接費用,計入存貨成本。

【考點二】期末存貨的計量

(一)存貨期末計量原則

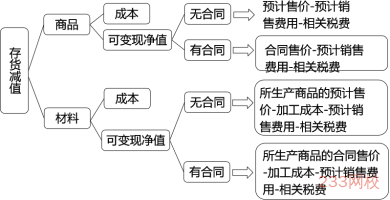

存貨應當按照成本與可變現凈值孰低計量。

1. 可變現凈值:是指在日常活動中,存貨的估計售價減去完工時將要發生的成本、估計的銷售費用以及相關稅費后的金額。

2. 存貨成本高于其可變現凈值的,應當計提存貨跌價準備,計入當期損益。

借:資產減值損失

貸:存貨跌價準備

(二)存貨的可變現凈值

(三)存貨跌價準備轉回的處理

當以前減記存貨價值的影響因素已經消失,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,轉回的金額計入當期損益(資產減值損失)。

借:存貨跌價準備

貸:資產減值損失

【提示】企業的存貨在符合條件的情況下,可以轉回計提的存貨跌價準備。

①存貨跌價準備轉回的條件是以前減記存貨價值的影響因素已經消失,而不是在當期造成存貨可變現凈值高于成本的其他影響因素。

②轉回的金額以將存貨跌價準備余額沖減至零為限。

(四)存貨跌價準備的結轉

借:主營業務成本/其他業務成本

存貨跌價準備

貸:庫存商品/原材料

(五)存貨清查

按管理權限報經批準后,根據造成存貨盤虧或毀損的原因,分別以下情況進行處理:

1. 屬于收發計量差錯和管理不善等原因造成的存貨短缺,應先扣除殘料價值、可以收回的保險賠償和過失人賠償,將凈損失計入管理費用。(進項稅額轉出)

2. 屬于自然災害等非常原因造成的存貨毀損,應先扣除處置收入(如殘料價值)、可以收回的保險賠償和過失人賠償,將凈損失計入營業外支出。

因非正常原因導致的存貨盤虧或毀損,按規定不能抵扣的增值稅進項稅額,應當予以轉出。

——本內容來自233網校注冊會計師冶志鋒老師《會計》課程講義,版權歸233網校,禁止轉載,違者必究!掃描下方二維碼領注冊會計師考前沖刺資料!

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!嚴謹細致的孫文靜老師、魅力超凡的MR.H+葛廣宇老師,帶你讀薄教材,舉一反三,做題才能更有效率!【點擊馬上聽課>>】