A、甲的房屋年久失修,被政府相關(guān)部門認(rèn)定為危房并給予其補(bǔ)償要求其拆遷,該房屋于2008年3月1日被拆除,相關(guān)的房屋權(quán)屬證書于2008年3月10日被注銷,那么該房屋的所有權(quán)消滅的時(shí)間為2008年3月10日

B、甲將其所有的一本小說書賣給乙,雙方約定,乙先向甲支付購書款,甲在7日內(nèi)將此書閱讀完畢后再交付給乙,閱讀期間為甲借閱乙所有的書,這種情況下,乙自甲閱讀完成后實(shí)際交付該書時(shí)取得所有權(quán)

C、天然孳息,由所有權(quán)人取得;既有所有權(quán)人又有用益物權(quán)人的,由用益物權(quán)人取得。當(dāng)事人另有約定的,按照約定

D、動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,自交付時(shí)發(fā)生效力,但法律另有規(guī)定的除外

32. 甲公司欠乙公司貨款l00萬元、丙公司貨款50萬元。2012年9月,甲公司與丁公司達(dá)成意向,擬由丁公司吸收合并甲公司。乙公司原欠丁公司租金80萬元,關(guān)于該情況,下列表述中正確的有( )。

A、甲公司與丁公司合并后,兩個(gè)公司的法人主體資格同時(shí)歸于消滅

B、甲公司與丁公司合并后,丁公司可以向乙公司主張債務(wù)抵銷

C、甲公司與丁公司合并時(shí),丙公司可以要求甲公司或丁公司提供履行債務(wù)的擔(dān)保

D、甲公司與丁公司合并時(shí),應(yīng)當(dāng)分別由甲公司和丁公司的董事會(huì)作出合并決議

33. 甲上市公司總股本為8億股,乙公司為國(guó)有獨(dú)資公司,是甲上市公司的控股股東。乙公司按照內(nèi)部決策程序決定通過證券交易系統(tǒng)轉(zhuǎn)讓所持甲上市公司股份。下列有關(guān)乙公司轉(zhuǎn)讓甲上市公司股份的方案均不涉及甲上市公司控制權(quán)的轉(zhuǎn)移,根據(jù)國(guó)有股東轉(zhuǎn)讓所持上市公司股份的相關(guān)規(guī)定,其中仍須事先報(bào)經(jīng)國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理機(jī)構(gòu)審核批準(zhǔn)的有( )。

A、在連續(xù)3個(gè)會(huì)計(jì)年度內(nèi)累計(jì)轉(zhuǎn)讓股份扣除累計(jì)增持股份后的余額為3000萬股

B、在連續(xù)3個(gè)會(huì)計(jì)年度內(nèi)累計(jì)轉(zhuǎn)讓股份扣除累計(jì)增持股份后的余額為3800萬股

C、在連續(xù)3個(gè)會(huì)計(jì)年度內(nèi)累計(jì)轉(zhuǎn)讓股份扣除累計(jì)增持股份后的余額為4600萬股

D、在連續(xù)3個(gè)會(huì)計(jì)年度內(nèi)累計(jì)轉(zhuǎn)讓股份扣除累計(jì)增持股份后的余額為5000萬股

34. 甲、乙設(shè)立普通合伙企業(yè),訂立書面合伙協(xié)議約定:甲以10萬元出資,乙以勞務(wù)出資;乙執(zhí)行合伙企業(yè)事務(wù)。下列關(guān)于合伙協(xié)議約定的利潤(rùn)分配和虧損分擔(dān),正確的有( )。

A、合伙企業(yè)利潤(rùn)由甲、乙分別按80%和20%的比例分配

B、由合伙人甲獲得合伙企業(yè)的全部利潤(rùn)和承擔(dān)全部虧損

C、合伙企業(yè)虧損由甲、乙分別按20%和80%的比例分擔(dān)

D、甲和乙平均分配利潤(rùn),由合伙人乙承擔(dān)全部虧損

35. 甲向乙借款1萬元,借款到期后甲分文未還,在訴訟時(shí)效期間內(nèi)發(fā)生的下列情形中,能夠產(chǎn)生時(shí)效中斷效果的有( )。

A、乙在大街上碰到甲,甲主動(dòng)向乙表示將在3日內(nèi)支付約定的利息

B、乙以特快專遞發(fā)送催款函件給甲,甲簽收后未拆封

C、甲遇到車禍,變成了植物人,且沒有法定代理人

D、乙向人民法院申請(qǐng)強(qiáng)制執(zhí)行

36. 甲將自己的私房一間出租給其同事乙居住,雙方簽訂租賃協(xié)議,約定租期為2年,月租金1000元。其他事項(xiàng)未約定。在租賃期間,當(dāng)事人以下行為合法的有( )。

A、如雙方在合同訂立后對(duì)租金支付期未達(dá)成補(bǔ)充協(xié)議,乙可在租賃期滿時(shí)支付租金

B、租賃期內(nèi)經(jīng)甲同意,乙將住房轉(zhuǎn)租給丙,并每月收取1500元租金歸自己所有

C、甲將該私房作價(jià)10萬元出售,則在租賃期間乙可繼續(xù)租賃使用該房

D、如甲在出賣前將私房以23萬元出售的情況通知乙,則乙有權(quán)以優(yōu)惠價(jià)20萬元購買該房

37. 股份有限公司公開發(fā)行新股的同時(shí),其股東擬公開發(fā)售股份的,新股發(fā)行公告中就老股轉(zhuǎn)讓應(yīng)該披露的內(nèi)容有( )。

A、公司股東擬公開發(fā)售股份總數(shù)及股東名稱

B、各自公開發(fā)售股份數(shù)量

C、提示投資者由公司代收股東發(fā)售股份的資金

D、提示投資者關(guān)注公司將不會(huì)獲得公司股東公開發(fā)售股份所得資金

38. 王某為甲有限責(zé)任公司的董事長(zhǎng)和總經(jīng)理,甲公司主要經(jīng)營(yíng)辦公家具銷售業(yè)務(wù)。任職期間,王某代理乙公司從國(guó)外進(jìn)口一批辦公家具并將其銷售給丙公司。下列有關(guān)該行為說法正確的有( )。

A、王某的行為違反了公司法律制度的規(guī)定

B、甲公司可以決定將其從事上述行為所得收入收歸本公司所有

C、如果經(jīng)過董事會(huì)同意的,王某可以從事以上的活動(dòng)

D、甲公司可以決定撤銷王某的行為,但是不能將其取得的收入歸入本公司

簡(jiǎn)答題

39. A、B、C三家公司均為境外專門從事奶粉生產(chǎn)的企業(yè),其產(chǎn)品主要的市場(chǎng)在我國(guó)甲地。三家公司的奶粉均通過我國(guó)境內(nèi)供應(yīng)鏈在我國(guó)銷售,在當(dāng)?shù)卣加休^大的市場(chǎng)份額。2012年發(fā)生以下與商業(yè)經(jīng)營(yíng)有關(guān)的事項(xiàng):

(1)為了鞏固甲地該產(chǎn)品的市場(chǎng)利潤(rùn),避免競(jìng)爭(zhēng),A、B、C三家公司在境外達(dá)成了一項(xiàng)協(xié)議,約定了三家廠商生產(chǎn)的同類嬰幼兒奶粉對(duì)甲地的基準(zhǔn)價(jià)格,締約的任何一方不得低于該基準(zhǔn)價(jià)格,否則會(huì)受到相應(yīng)的制裁。

(2)A、B、C三家公司為了進(jìn)一步維護(hù)產(chǎn)品價(jià)格,還分別與境內(nèi)下游的各經(jīng)銷商與零售商達(dá)成了協(xié)議。根據(jù)該協(xié)議約定,A、B、C三家公司的經(jīng)銷商轉(zhuǎn)售和零售商出售必須遵照約定的價(jià)格,對(duì)于銷售不暢的經(jīng)銷商由生產(chǎn)企業(yè)給予一定的優(yōu)惠條件,但絕對(duì)不允許降價(jià)銷售,如降價(jià)銷售的,奶粉企業(yè)會(huì)給予其扣除返利、取消供貨等相應(yīng)處罰。

(3)A公司在境內(nèi)乙地市場(chǎng)銷售額為1500萬元,經(jīng)相關(guān)部門測(cè)算,奶粉在當(dāng)?shù)厥袌?chǎng)的銷售額總量為1億元,在乙地市場(chǎng)上還有一家經(jīng)營(yíng)者D公司,該公司與A公司都屬于奶粉的生產(chǎn)商,D公司在乙地的市場(chǎng)銷售額為6500萬元,A公司為了搶占并擴(kuò)展乙地的市場(chǎng),當(dāng)年準(zhǔn)備并購該經(jīng)營(yíng)者60%的股份,并購前A公司和D公司2011年?duì)I業(yè)額資料如下:

另知,A公司并購前未持有該經(jīng)營(yíng)者任何的股份,也沒有被同一股東持有股份,不存在任何的關(guān)聯(lián)關(guān)系。

要求:根據(jù)反壟斷法律制度的規(guī)定,分析說明下列問題。

(1)A、B、C三家公司達(dá)成的協(xié)議屬于何種協(xié)議?是否符合法律規(guī)定?

(2)A、B、C三家公司境外訂立的協(xié)議是否適用我國(guó)《反壟斷法》的規(guī)定?并說明理由。

(3)A、B、C三家公司與下游經(jīng)銷商和零售商達(dá)成的協(xié)議屬于何種協(xié)議?是否符合法律規(guī)定?

(4)作為多個(gè)經(jīng)營(yíng)者,A公司與D公司是否共同具有乙地的市場(chǎng)支配地位?并說明理由。

(5)A公司并購D公司是否屬于反壟斷法規(guī)定的經(jīng)營(yíng)者集中?并購之前是否需要向國(guó)務(wù)院商務(wù)主管部門申報(bào)?并分別說明理由。

40. 甲股份有限公司(下稱“甲公司”)2014年3月準(zhǔn)備申請(qǐng)首次公開發(fā)行股票并在主板上市,

(一)上市輔導(dǎo)階段

在保薦機(jī)構(gòu)的輔導(dǎo)階段,保薦機(jī)構(gòu)A證券公司發(fā)現(xiàn)以下問題:

(1)甲公司于2010年6月成立,于2011年8月,由有限責(zé)任公司按原賬面凈資產(chǎn)值折股整體變更為股份有限公司,變更后持續(xù)經(jīng)營(yíng)至今。

(2)2012年3月,甲公司的實(shí)際控制人由乙公司變?yōu)楸尽1境蔀閷?shí)際控制人后,將本公司的副總會(huì)計(jì)師派入甲公司兼任財(cái)務(wù)人員。

(3)截止于2013年12月31日,甲公司經(jīng)審計(jì)的相關(guān)財(cái)務(wù)資料如下:

單位:萬元

|

財(cái)務(wù)項(xiàng)目 |

2013年度 |

2012年度 |

2011年度 |

|

總資產(chǎn) |

82000 |

67300 |

59500 |

|

凈資產(chǎn) |

58300 |

45200 |

37700 |

|

營(yíng)業(yè)收入 |

18200 |

7500 |

8740 |

|

扣除非經(jīng)常性損益前凈利潤(rùn) |

2480 |

2110 |

1800 |

|

扣除非經(jīng)常性損益后凈利潤(rùn) |

2510 |

1990 |

1750 |

|

無形資產(chǎn) |

13900 |

8900 |

4300 |

(注:表內(nèi)無形資產(chǎn)中含土地便用權(quán)1200萬元)

(4)甲公司曾于2010年10月未經(jīng)法定機(jī)關(guān)核準(zhǔn),擅自公開發(fā)行過債券。

(二)發(fā)行階段

甲公司經(jīng)過上市輔導(dǎo)期后向證監(jiān)會(huì)提出發(fā)行申請(qǐng),證監(jiān)會(huì)予以核準(zhǔn),發(fā)行和詢價(jià)的情況如下:

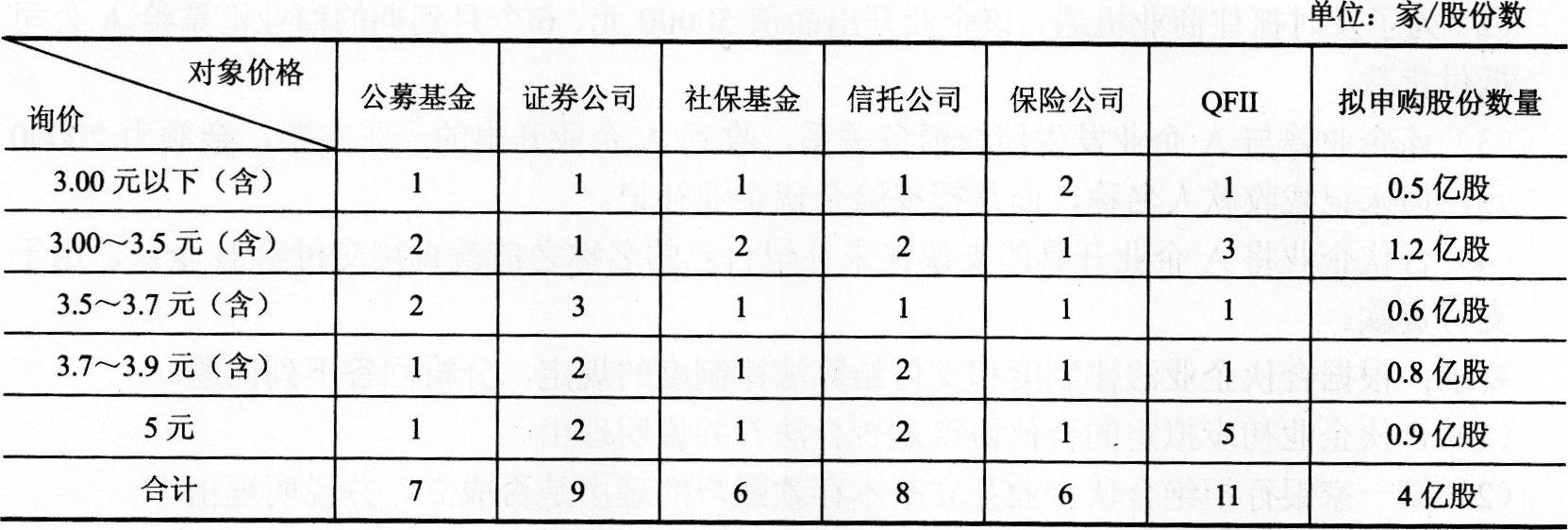

(1)擔(dān)任甲公司股票發(fā)行的主承銷商(保薦人)為A證券公司,本次發(fā)行股份數(shù)量為4.5億股,發(fā)行方式采用網(wǎng)下向詢價(jià)對(duì)象詢價(jià)配售與網(wǎng)上資金申購定價(jià)發(fā)行相結(jié)合的方式,A證券公司對(duì)證券投資基金管理公司、證券公司、財(cái)務(wù)公司、信托投資公司、保險(xiǎn)公司和合格境外機(jī)構(gòu)投資者(QFII)共計(jì)47家詢價(jià)對(duì)象進(jìn)行了初步詢價(jià),47家詢價(jià)對(duì)象擬申購股份數(shù)量共4億股。詢價(jià)對(duì)象的報(bào)價(jià)統(tǒng)計(jì)如下表:

甲公司和A證券公司在報(bào)價(jià)的基礎(chǔ)上,僅剔除了報(bào)價(jià)為5元的申購數(shù)量,以剩余報(bào)價(jià)和擬申購數(shù)量確定了發(fā)行價(jià)格為每股3.25元。

(2)甲公司和A證券公司確定的網(wǎng)下初始發(fā)行股份數(shù)量為3.5億股,網(wǎng)上初始發(fā)行數(shù)量為1億股。其中,A證券公司的保薦代表人張某認(rèn)為,網(wǎng)下發(fā)行股份數(shù)量應(yīng)由網(wǎng)下機(jī)構(gòu)投資者平等認(rèn)購,不得向任何機(jī)構(gòu)優(yōu)先配售股份。

(3)甲公司股票發(fā)行中,網(wǎng)上投資者申購數(shù)量為8000萬股,網(wǎng)下機(jī)構(gòu)投資者申購數(shù)量為4億股。

要求:根據(jù)證券法律制度的規(guī)定,分析回答下列問題。

(1)甲公司存續(xù)期限是否符合并上市的要求?并說明理由。

(2)甲公司實(shí)際控制人的變化和人員是否符合并上市的要求?并說明理由。

(3)甲公司的財(cái)務(wù)指標(biāo)是否符合并上市的要求?并說明理由。

(4)甲公司曾于2010年10月擅自公開發(fā)行過債券是否構(gòu)成本次并上市的法定障礙?并說明理由。

(5)詢價(jià)后甲公司和A證券公司剔除后剩余有效報(bào)價(jià)投資者數(shù)量是否符合詢價(jià)規(guī)定?并說明理由。

(6)詢價(jià)后甲公司和A證券公司剔除后的擬申購數(shù)量是否符合規(guī)定?并說明理由。

(7)甲公司和A證券公司確定的網(wǎng)下初始發(fā)行股份數(shù)量是否符合規(guī)定?并說明理由。

(8)保薦代表人張某的說法是否正確?并說明理由。

(9)甲公司股票網(wǎng)上申購數(shù)量不足是否應(yīng)當(dāng)中止發(fā)行?并說明理由。