2022年注冊會計師考試時間為8月26-28日,其中會計、稅法、經濟法、財務成本管理分兩批次進行,注會考試在考場中遇到相同考題的可能性極低,但是注會考試遵循著“重者恒重”的原則,相同的真題考點也有可能極大概率會在考場遇到哦,考前爭分奪秒,一起考點速記!

(1)基本的定價方法

基本的定價方法有三種:成本導向定價、需求導向定價和競爭導向定價。

①成本導向定價法最為簡便,也是企業最常用的。

具體的做法又可分為四種:

成本加成定價、收支平衡定價法、目標利潤定價法和變動成本定價法。

②需求導向定價法,是按市場需求的強弱情況制定不同的價格。

高定價策略:競爭者產品未上市;愿付高價購買的人數相當多;即使高價格誘使競爭者進入市場的風險也不大。

低定價策略:市場對價格呈現高度敏感,降低價格,需求量將大幅提高;低價可拒退已有或潛在競爭者;單位市場成本與銷售成本能夠因大量生產和銷售而降低。

③競爭價格定價法,是以市場上相互競爭的同類產品為價格的基本尺度,并隨競爭變化調整價格水平。主要做法有通行價格定價和密封投標定價。

(2)主要定價策略

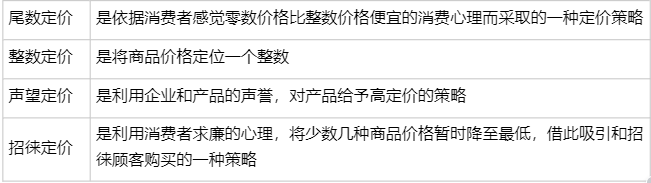

①心理定價策略,是為適應消費者的購買心理所采用的定價策略,主要有尾數定價、整數定價、聲望定價和招徠定價。

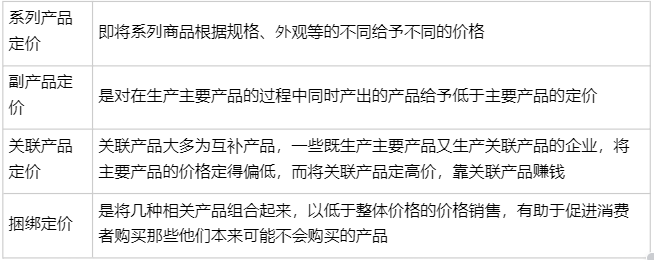

②產品組合定價策略。包括系列產品定價、副產品定價、關聯產品定價和捆綁定價等。

③折扣與折讓策略,包括各種減價策略,即在原定價格的基礎上減收一定比例的貨款。有現金折扣、數量折扣、交易折扣、季節性折扣和推廣折扣等。

④地理差價策略,是根據買賣雙方地理位置的差異,考慮買賣雙方分擔運輸、裝卸、倉儲、保險等費用的一種價格策略,包括產地價、目的地交貨價、統一交貨價、分區運送價和津貼運費定價等。

(3)新產品定價策略。

①滲透定價法,是指在新產品投放市場時確定一個非常低的價格,以便搶占銷售渠道和消費者群體,從而使競爭者較難進入市場。這是一種通過犧牲短期利潤來換取長期利潤的策略。

②撇脂定價法,是指在新產品上市之初確定較高的價格,并隨著生產能力的提高逐漸降低價格。這一方法旨在產品生命周期的最初階段獲取較高的單位利潤。

③滿意定價策略。即介于以上兩種定價策略之間的適中定價策略。這一方法意圖同時達到產品價格既能被顧客接受、企業又有一定利潤的目的。

開啟考點速記>>

加入2022年注冊會計師考試真題交流群,可以一起討論難點、分享考前心情、互相解答疑難問題,考后也可以分享考場趣事、吐槽考試難度、分享題目對答案。

相關推薦:2022注冊會計師成績查詢時間及入口|合格標準