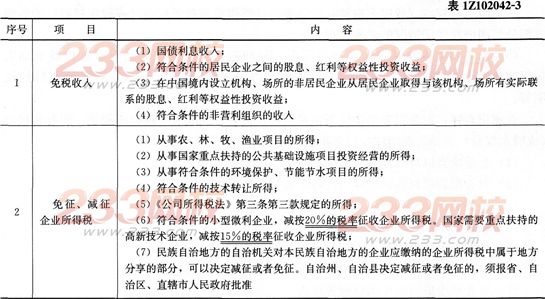

★高頻考點3:稅收優惠

續表

|

序號 |

項目 |

內容 |

|

3

|

可以在計算 應納稅所得額時加計扣除的支出

|

(1)開發新技術、新產品、新工藝發生的研究開發費用; (2)安置殘疾人員及國家鼓勵安置的其他就業人員所支付的工資; (3)創業投資企業從事國家需要重點扶持和鼓勵的創業投資,可以按投資額的一定比例抵扣應納稅所得額; (4)企業的固定資產由于技術進步等原因,確需加速折舊的,可以縮短折舊年限或者采取加速折舊的方法; (5)企業綜合利用資源,生產符合國家產業政策規定的產品所取得的收入,可以在計算應納稅所得額時減計收入; (6)企業購置用于環境保護、節能節水、安全生產等專用設備的投資額,可以按一定比例實行稅額抵免 |

☆速記點評:所得稅費用的確認:應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額。