在一級建造師《工程經濟》考試中,數字考點及計算考點一直占據很重要的位置,考生們不僅要理解公式概念,還要掌握其計算應用,分值一般在25-30分。

| 百分比 | 內容要點 |

| 1% | 總承包服務費:招標人自行提供材料、設備,按材料、設備價值1%計算 |

| 1.5% | 總承包服務費:招標人要求總包人對其發包的專業工程進行施工現場協調和同一管理,按專業工程估算造價1.5%計算 |

| 3-5% | 總承包服務費:招標人要求總包人對其發包的專業工程既進行總承包管理和協調,又提供相應配合服務,按專業工程估算造價3-5%計算 |

| 3% | 招標控制價誤差超過3%,招標人應改正 質量保證金不得超過工程價款結算總額的3% |

| 5% | 材料、設備價格變化5%,超過部分據實調整(基準價格與合同價格不一致時,漲價選擇價格高的作為計算基礎,跌價選擇價格低的作為計算基礎) |

| 10% | 概算總投資超過原批準投資估算10%以上,應審查超估算原因 |

| 15% | 1、工程量偏差超過15%時,可進行調整 當工程量增加15%以上時,增加部分的工程量的綜合單價應予調低 當工程量減少15%以上時,減少后剩余的工程量的綜合單價應予調高 調整公式 當P0<P2×(1-L)×(1-15%)時,該類項目的綜合單價 P1按照P2×(1-L)×(1-15%)調整 當P0>P2×(1+15%)時,該類項目的綜合單價 P1按照P2×(1+15%)調整 當P0>P2×(1-L)×(1-15%)或P0<P2×(1+15%)時,可不調整 |

| 20% | 趕工補償:壓縮工期天數不得超過定額工期的20%,超過者,應增加趕工費用 |

| 30% | 鋪底流動資金一般按流動資金的30%計算 |

| 50% | 發包人應在開工后28天預付安全文明施工費總額的50%,其余部分與進度款同期支付 |

| 天數 | 內容要點 |

| 7天 | 1、預付款支付 預付款在開工日期前7天支付 逾期超過7天,承包人有權發出催告通知 發包人收到通知后7天仍未支付的,承包人有權停工 2、預付款擔保 發包人要求承包人提供預付款擔保的,承包人應在發包人支付預付款7天前提供預付款擔保 |

| 14天 | 進度款支付 簽發支付證書:(監理人7天內完成審查并報送發包人,發包人7天內完成審批并簽發進度款支付證書)合14天 支付進度款:簽發支付證書后14天內完成支付 |

| 28天 | 全文明施工費:發包人應在開工后28天預付 質量保證金保函:承包人在發包人簽發竣工付款證書后28天內提交 竣工結算款 竣工結算申請單:承包人在竣工驗收合格后28天支付 |

單利:即通常說的“利不生利”。其計算公式如下:

It=P x i單

式中 It—-代表第t計息周期的利息額;

P—-代表本金;

i單一-計息周期單利利率。

而n期末單利本利和F等于本金加上總利息,即:

Fn=P+In=P(1+i×n)

式中 In一代表n個計息周期所付或所收的單利總利息,即:

一、名義利率的計算

所謂名義利率”是指計息周期利率i乘以一年內的計息周期數m所得的年利率。即:

r=i×m

若計息周期月利率為1%,則年名義利率為12%。很顯然,計算名義利率時忽略了前面各期利息再生的因素,這與單利的計算相同。通常所說的年利率都是名義利率。

二、有效利率的計算

有效利率是指資金在計息中所發生的實際利率,包括計息周期有效利率和年有效利率兩種情況。

1.計息周期有效利率的計算

計息周期有效利率,即計息周期利率i,其計算可得:

2.年有效利率的計算

式中 ieff 是年有效利率 r是名義利率 m是年計息周期

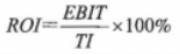

根據分析的目的不同,技術方案的投資收益率又具體分為:總投資收益率(ROI)、資本金凈利潤率(ROE)。

(一)總投資收益率(ROI)

總投資收益率(ROI)表示技術方案總投資的盈利水平,按下式計算:

式中 TI一一技術方案總投資(包括建設投資、建設期貸款利息和全部流動資金):

EBIT一技術方案運營期內正常年份的年息稅前利潤或運營期內年平均息稅前利潤,年息稅前利潤=年利潤總額+計人年總成本費用的利息費用。

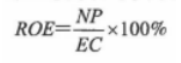

(二)資本金凈利潤率(ROE)

技術方案資本金凈利潤率(ROE)表示技術方案資本金的盈利水平,按下式計算:

式中 EC---技術方案資本金;

NP---技術方案正常年份的年凈利潤或運營期內年平均凈利潤,凈利潤一利潤總額一所得稅。

靜態投資回收期可借助技術方案投資現金流量表,根據凈現金流量計算,其具體計算又分以下兩種情況:

1、當技術方案實施后各年的凈收益(即凈現金流量)均相同時,靜態投資回收期的計算公式如下:

式中 I—技術方案總投資:

A—技術方案每年的凈收益,即A=(C一CO)t。

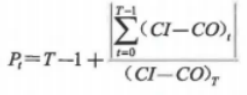

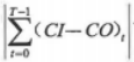

2、當技術方案實施后各年的凈收益不相同時,靜態投資回收期可根據累計凈現金流量求得,也就是在技術方案投資現金流量表中累計凈現金流量由負值變為零的時點。其計算公式為:

式中 T---技術方案各年累計凈現金流量首次為正或零的年數;

--技術方案第(T一1)年累計凈現金流量的絕對值;

--技術方案第(T一1)年累計凈現金流量的絕對值;

(C1一CO),--技術方案第T年的凈現金流量。

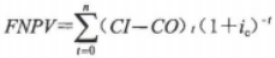

財務凈現值計算公式為:

式中 FNPV—財務凈現值;

(CI一CO)t--技術方案第t年的凈現金流量(應注意“+”“-”號);

ic—基準收益率;

n—技術方案計算期。

可根據需要選擇計算所得稅前財務凈現值或所得稅后財務凈現值。

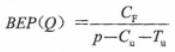

一、盈虧平衡點的計算公式如下:

Cf---固定成本

p---單位產品售價

Cu---單位產品變動成本

Tu---單位產品營業中稅金及附加

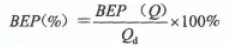

二、生產能力利用率計算公式如下:

式中 Qd---正常產銷量或技術方案設計生產能力

一、價值工程的含義

價值工程是以提高產品(或作業)價值和有效利用資源為目的,通過有組織的創造性工作,尋求用最低的壽命周期成本,可靠地實現使用者的所需供能,以獲得最佳的綜合效益的一種管理技術。這種可表示一個數學公式:

式中 V---價值

F---研究對象的功能,廣義講是指產品或作業的功能和用途

C---成本,即壽命周期成本

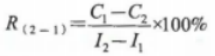

考點八:增量投資收益率

所謂增量投資收益率就是增量投資所帶來的經營成本(或生產成本)上的節約與增量投資之比。

現設I1、I2分別為舊、新方案的投資額,C、C2為舊、新方案的經營成本(或生產成本)。

如I2>I1、C2<C、則增量投資收益率R(2-1)為:

當R(2-1)大于或等于基準投資收益率時,表明新方案是可行的;當R(2-1)小于基準投資收益率時,則表明新方案是不可行的。

1、材料單價=[(材料單價+運雜費)x(1+運輸損耗率%)] x [1+采購保管費率%]

2、工程設備單價=(設備單價+運雜費)x [1+采購保管費率%]

3、機械臺班單價=臺班折舊費+臺班大修費+臺班經常修理費+臺班安拆費及場外運費+臺班人工費

4、臺班燃料動力費+臺班車船稅費

(1)臺班折舊費=機械預算單價x(1-殘值率)/耐用總臺班數

(2)臺班大修理費=(一次大修理費x大修理次數)/耐用總臺班數

招標控制價=分部分項工程費+措施費+其他費用+規費+稅金

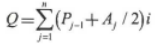

1、自有資金額度應符合國家或行業有關規定

2、建設期利息:建設期利息是指項目借款在建設期內發生并計入固定資產的利息,為簡化計算,在編制投資估算時通常假定借款均在每年的年中使用,借款第一年按半年計息,其余各年份按全年計息。

根據不同資金來源及利率分別計算:

式中 Q---建設期利息;

Pj-1---建設期第(j-1)年末貸款累計金額與利息累計金額之和;

Aj---建設期第j年貸款金額;

i--貸款年利率;

n---建設期年數。

當合同中沒有約定時,工程量偏差超過15%時的調整方法,可參照如下公式:

(1)當Q1>1.15Q0時:實際工程量超預算工程量15%以上,超出部分單價調低。

S=1.15Q0 x P0 +(Q1 - 1.15Q0)x P1

(2)當Q1<0.85Q0時:實際工程量低于預算工程量15%以下,單價調高

S=Q1 x P1

式中 S---調整后的某一分部分項工程費結算價;

Q1---最終完成的工程量;

Q0---招標工程量清單列出的工程量;

P1---按照最終完成工程量重新調整后的綜合單價;

P0---承包人在工程量清單中填報的綜合單價。

采用上述兩式的關鍵是確定新的綜合單價,即P1的確定方法,當綜合單價偏差超過15%時,工程量偏差項目綜合單價的調整可參考以下公式:

(3)當P0<P2 x (1 - L)x(1-15%)時,該類項目的綜合單價:報價低于最低招標價,按最低調整

P1按照P2 x(1 - L)x(1 - 15%)調整

(4)當P0>P2 x(1+15%)時,該類項目的綜合單價:報價高于最高招標價,按最高調整

P1按照P2 x(1 + 15%)調整

(5)當P0>P2 x(1 - L)x(1-15%)或P0<P2 x(1+15%)時,可不作調整。報價在最低與最高招標價之間

式中 P0---承包人在工程量清單中填報的綜合單價

P2---發包人在招標控制價相應項目的綜合單價

L---計價規范中定義的承包人報價浮動率

1、措施項目費的調整

承包人報價浮動率可按下列公式計算:

招標工程:

承包人報價浮動率L=(1-中標價/招標控制價)x 100%

非招標工程:

承包人報價浮動率L=(1-報價值/施工圖預算)x 100%

2、工程變更價款的調整

(1)采用的材料、施工工藝和方法相同,且新增量在總工程量15%內,直接適用其單價

(2)采用的材料、施工工藝和方法基本類似,可僅就變更后差異部分,由承發包雙方協商確定新的單價。

(3)無法找到適用和類似的項目單價時,參考投標時,工程造價機構發布的信息價格,按成本加利潤的原則,有發承包雙方協商新的單價。

(4)無法找到適用和類似的項目單價,工程造價管理機構也沒有相關此類信息,由發承包雙方協商確定。

溫馨提示:文章由作者233網校-chenjing獨立創作完成,未經著作權人同意禁止轉載。