一建《經濟》第二章近5年考核分值約4-5分!本文精準提煉該章6個核心高頻考點,涵蓋高頻命題點與易錯難點。備考時間緊?鎖定這些精華考點,助你高效掌握經濟基礎,輕松拿下高分值考點!

?? 加學霸君微信,進免費刷題群 ??

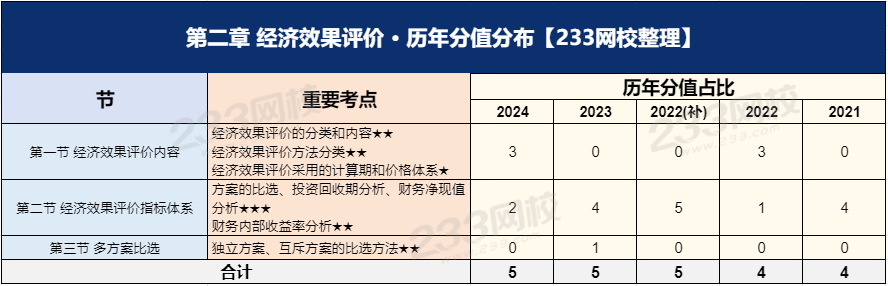

一、一建《經濟》歷年分值分布情況

一建《經濟》第二章共3個小節,各小節在歷年考試中的分值分布和重要程度有所不同。下面為大家羅列了各節重要考點和歷年分值占比等,如下表:

點擊下載>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《經濟》第二章核心考點

考點一:經濟效果評價內容

分類 | 經濟評價 | 從國家經濟整體利益角度出發,宏觀評價 |

財務評價 (財務分析) | 從擬建項目角度出發,評價項目在財務上可行性 (1)經營性項目:分析盈利能力、償債能力、財務生存能力 (2)非經營性項目:主要分析財務生存能力 | |

評價方法分類 | 結果肯定程度 | 分為:確定性評價與不確定性評價 【小提示】同一個方案必須同時進行確定性和不確定性評價 |

評價方法性質 | 分為:定量分析(看數據)與定性分析(看原因、看本質) 【分類依據】是否可度量。可度量是定量分析,不可度量是定性分析 | |

是否考慮時間因素 | 分析:靜態分析(不考慮)與動態分析(考慮) | |

是否考慮融資 | 分析:融資前分析與融資后分析 【小提示】一般宜先進行融資前分析;融資前分析應以動態分析為主、靜態分析為輔 | |

評價計算期 | 建設期 | 技術方案從資金正式投入開始到技術方案建成投產為止所需要的時間 |

運營期 | 投產期:技術方案投入生產,生產能力尚未完全達到設計能力時的過渡階段 達產期:生產運營達到設計預期水平后的時間 |

考點二:常用經濟效果評價指標

靜態指標:投資收益率、靜態投資回收期(盈利能力)

利息備付率、償債備付率、資產負債率、流動比率、速動比率(償債能力)

動態指標(也是盈利能力指標):財務凈現值、凈現值率、費用現值、凈年值、費用年值、財務內部收益率、動態投資回收期、效益費用比

【記憶提示】

(1)償債能力指標單獨熟悉記憶,前3個好理解,注重記憶流動比率和速動比率。

(2)償債能力指標均為靜態指標,靜態盈利能力指標只有2個

(3)帶有“現值”“年值”“動態”等關鍵字的都是動態指標,可結合第1章資金等值計算理解,因為考慮了資金的時間價值。

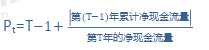

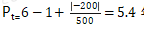

考點三:靜態投資回收期計算

計算公式:

T:技術方案各年累計凈現金流量首次為正或零的年數

靜態投資回收期(Pt)與基準靜態投資回收期(Pc)比較:Pt≤Pc,方案可以考慮接受

舉例:某方案投資現金流量表的數據見下表,行業基準投資回收期6年,計算靜態投資回收期,判斷方案是否可行。

計算期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

現金流入 | - | - | - | 800 | 1200 | 1200 | 1200 |

現金流出 | - | 600 | 900 | 500 | 700 | 700 | 700 |

凈現金流量 | - | -600 | -900 | 300 | 500 | 500 | 500 |

累計凈現金流量 | - | -600 | -1500 | -1200 | -700 | -200 | 300 |

答案: ,小于行業基準收益率,故方案可行。

,小于行業基準收益率,故方案可行。

【計算提示】公式記憶準確,考題一般只會給出現金流入(正值)與現金流出(負值)金額,需要計算凈現金流量以及累計凈現金流量。注意切勿形成慣性思維,表格的最上方不一定就是現金流入,也有可能是現金流出。

考點四:財務凈現值(FNPV)

(1)概念:按設定的折現率(一般采用財務基準收益率ic)計算方案計算期間內各年凈現金流量都折現到方案開始實施時(即計算期期初)的現值之和。

(2)財務基本收益率的考點內容有:

指的是應當獲得的最低盈利率水平。

一般投資者自行測定的基準收益率符合要求:

①不低于單位資金成本和單位投資的機會成本;

②應考慮投資風險和通貨膨脹率。

③境外投資方案的財務基準收益率的測定,應首先考慮國家風險因素。

(3)FNPV≥0,方案在財務上可行

(4)優點:考慮了資金的時間價值;能夠直接以貨幣額表示方案的盈利水平

(5)缺點:必須先確定一個符合經濟現實的折現率;不能直接反映方案單位投資的收益水平;不能反映方案投資回收的速度。

【計算提示】常結合現金流量圖與資金等值計算。

如果每年的凈現金流量都相等,即已知A求P。

如果每年的凈現金流量不相等,即已知F求P,只是每年的凈現金流量都要這樣計算1次。

考點五:財務內部收益率(FIRR)

概念:財務內部收益率是使方案在計算期內各年凈現金流量的現值累計等于零時的折現率。

財務內部收益率其實是一個折現率,用該折現率計算方案的財務凈現值正好等于零。

評價準則:財務內部收益率≥財務基準收益率,則方案在經濟上可行

對于常規技術方案,應用FIRR評判與應用FNPV評判結論一致的

(1)評價準則的理解,財務內部收益率是財務凈現值正好等于零時的折現率。

通過前面學習知道:折現率越小,財務凈現值越大。

故財務內部收益率≥財務基準收益率時,用財務基準收益率計算出來的財務凈現值必然大于0。

也印證了:用FIRR評判與用FNPV評判結論一致的。

(2)財務內部收益率的計算,采用線性內插法估算,是難點,需要掌握技巧。

舉例:

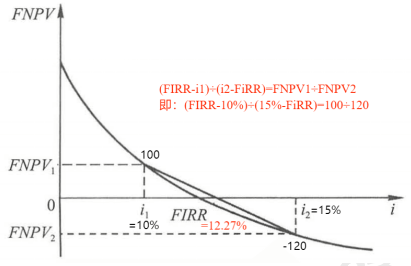

已知i=10%,FNPV=100;i=15%,FNPV=-200,求解FIRR?

一正一負財務凈現值,對應兩個折現率;那么FIRR一定處于這兩個折現率之間,而且FIRR值更靠近財務凈現值絕對值小的折現率。

結合下圖來理解,計算的財務內部收益率更靠近i1,因為i1對應的財務凈現值的絕對值更小。此方法可節省計算時間的同時,提高了做題正確率。

考點六:方案比選

(1)方案之間的關系

獨立關系 | 各方案現金流量是獨立的,不具有相關性 任一方案的采用與否與方案自身的可行性相關 |

互斥關系 | 各方案之間互不相容、互相排斥、不能同時存在 |

相關關系 | 某一方案的采用與否對其他方案的現金流量帶來一定的影響,進而影響其他方案的采用或拒絕。相關關系又分為:負相關關系與正相關關系 |

(2)方案的比選方法

獨立方案的比選方法其實就是對經濟效果評價指標的檢驗,比如方案的靜態投資回收期短于基準投資回收期,則認為該方案可行。

①評價指標直接對比法

計算期相同的互斥方案,常用的評價指標有財務凈現值、凈年值、費用現值、年折算費用等。

比如財務凈現值評價依據是:財務凈現值大于等于零且為最大的方案為最優可行方案。

計算期不同的互斥方案的比選,需要對各備選方案的計算期和計算公式進行適當的處理,使各方案在相同的條件下進行比較。通常的處理方法包括年值法、最小公倍數法和研究期法等。

年值法 | 計算各備選方案的等額年值(AW)并進行比較的方法,AW≥0,且AW最大者為最優方案 |

最小公倍數法 | 又稱方案重復法,以備選方案計算期最小公倍數作為各方案共同計算期 |

研究期法 | 也稱最小計算期法。選取一個適當的計算期作為各方案共同的計算期,計算各個方案在該計算期內的財務凈現值,以財務凈現值較大的為優 |

②增量指標分析法

比較兩個方案之間的“增量”;如果增量方案可行,選擇投資額大的方案。

2025年一級建造師四色筆記全新升級上線,助你鎖定核心考點,短時沖刺及格線!

四色筆記的誕生,正是為了解決大家的備考痛點!

??紅色高頻考點→命題組出題范圍

??綠色易錯易混→考場陷阱先預防

??藍色數字計算→關鍵數據不遺忘

??紫色技巧口訣→應試加分有錦囊

拿到四色筆記后,建議你這樣復習:

一輪:全面鋪開,用四色標記,搭建知識框架。

二輪:聚焦重點,強化紅綠藍紫,攻克薄弱環節。

三輪:查漏補缺,鞏固四色要點,從容應對考試。

立即行動,搶占備考先機!

9月份,我們頂峰相見!

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。