【2015零基礎雙師資授課,點擊試聽】【2015配套章節新試題上線,點擊做題】

2Z102054施工成本分析的方法

考點1施工成本分析的依據

1.會計核算

會計核算主要是價值核算。會計是對一定單位的經濟業務進行計量、記錄、分析和檢查,做出預測,參與決策,實行監督,旨在實現最優經濟效益的一種管理活動。

2.業務核算

業務核算是各業務部門根據業務工作的需要而建立的核算制度,它包括原始記錄和計算登記表,如單位工程及分部分項工程進度登記,質量登記,工效、定額計算登記,物資消耗定額記錄,測試記錄等。

3.統計核算 (來源于:233網校http://www.meibinglu.com/jzs2/)

統計核算是利用會計核算資料和業務核算資料,把企業生產經營活動客觀現狀的大量數據,按統計方法加以系統整理,表明其規律性。

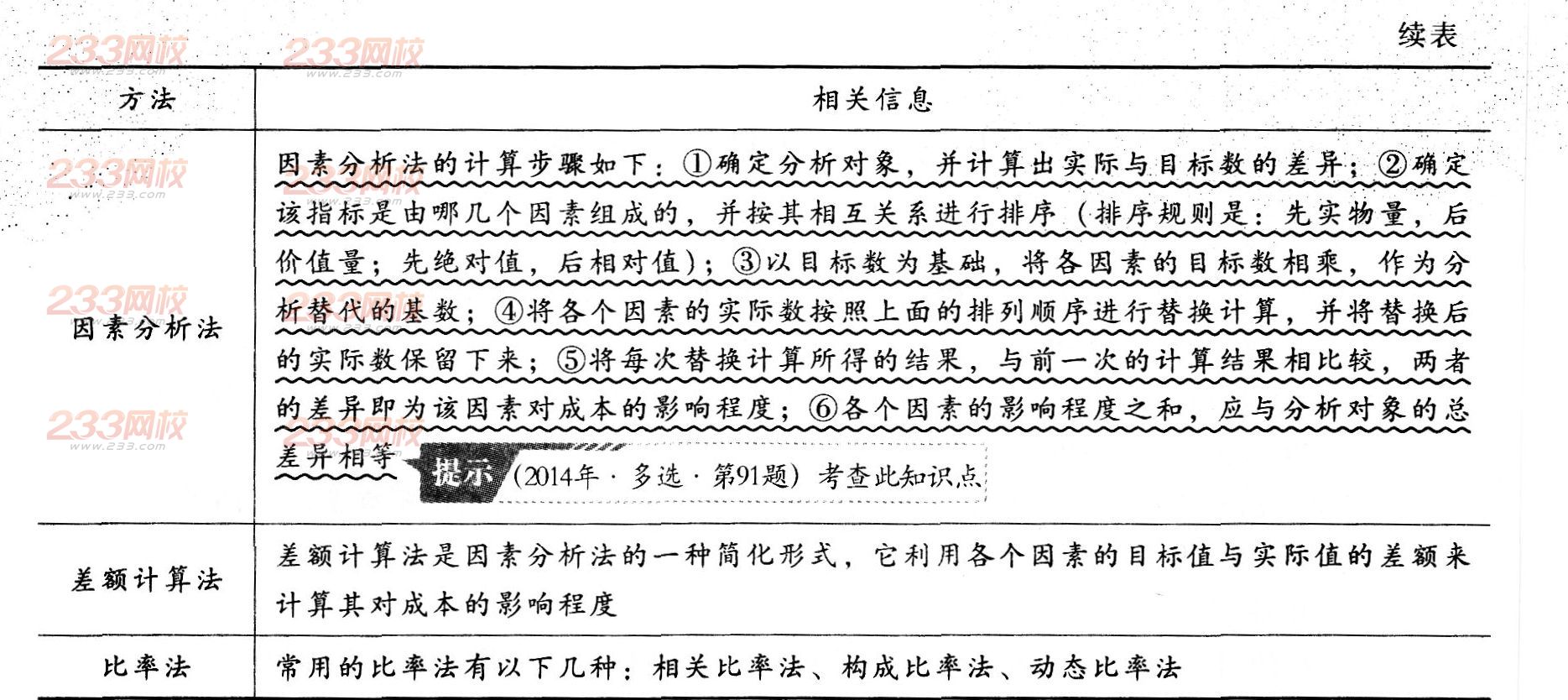

考點2施工成本分析的方法

1.成本分析的基本方法(見表2—19)

表2—19成本分析的基本方法

| 方法 |

相關信息 |

|

比較法 |

比較法包括以下幾種形式:①將實際指標與目標指標對比;②本期實際指標與上期實際指標對比;③與本行業平均水平、先進水平對比 |

2.綜合成本的分析方法

(1)分部分項工程成本分析。

(2)月(季)度成本分析。(來源于:233網校http://www.meibinglu.com/jzs2/)

月(季)度成本分析,是施工項目定期的、經常性的中間成本分析。對于具有一次性特點的施工項目來說,有著特別重要的意義。

月(季)度成本分析的依據是當月(季)的成本報表。分析的方法,通常有以下幾個方面:①通過實際成本與預算成本的對比,分析當月(季)的成本降低水平;通過累計實際成本與累計預算成本的對比,分析累計的成本降低水平,預測實現項目成本目標的前景;②通過實際成本與目標成本的對比,分析目標成本的落實情況,以及目標管理中的問題和不足,進而采取措施,加強成本管理,保證成本目標的落實;③通過對各成本項目的成本分析,可以了解成本總量的構成比例和成本管理的薄弱環節;④通過主要技術經濟指標的實際與目標對比,分析產量、工期、質量、“三材”節約率、機械利門J率等對成本的影響;⑤通過對技術組織措施執行效果的分析,尋求更加有效的節約途徑;⑥分析其他有利條件和不利條件對成本的影響。

(3)年度成本分析。(來源于:233網校http://www.meibinglu.com/jzs2/)

企業成本要求一年結算一次,不得將本年成本轉入下一年度。而項目成本則以項目的壽命周期為結算期,要求從開工到竣工到保修期結束連續計算,最后結算出成本總量及其盈虧。

年度成本分析的依據是年度成本報表。年度成本分析的內容,除了月(季)度成本分析的六個方面以外,重點是針對下一年度的施工進展情況規劃切實可行的成本管理措施,以保證施工項目成本目標的實現。

(4)竣工成本的綜合分析。

凡是有幾個單位工程而且是單獨進行成本核算(即成本核算對象)的施工項目,其竣工成本分析應以各單位工程竣工成本分析資料為基礎,再加上項目經理部的經營效益進行綜合分析。

單位工程竣工成本分析,應包括以下幾方面內容:①竣工成本分析;②主要資源節超對比分析;③主要技術節約措施及經濟效果分析。