A.如果期權(quán)合約到期前,期貨價(jià)格低于期權(quán)的執(zhí)行價(jià)格,看漲期權(quán)作廢

B.如果期權(quán)合約到期前,期貨價(jià)格高于期權(quán)執(zhí)行價(jià)格,多頭看跌期權(quán)作廢

C.如果期權(quán)合約到期前,期貨價(jià)格低于期權(quán)的執(zhí)行價(jià)格,看跌期權(quán)作廢

D.如果期權(quán)合約到期前,期貨價(jià)格高于期權(quán)執(zhí)行價(jià)格,空頭看漲期權(quán)作廢

87、 根據(jù)下面內(nèi)容,回答87-121題:

賣出執(zhí)行價(jià)格為920美分/蒲式耳的芝加哥期貨交易所(CBOT)9月大豆看漲期權(quán),權(quán)利金為85美分/蒲式耳,買進(jìn)執(zhí)行價(jià)格為940美分/蒲式耳的CBOT7月大豆看漲期權(quán),權(quán)利金為76美分/蒲式耳。

該套利的最大收益為( )。

A.無(wú)限大

B.9美分/蒲式耳

C.10美分/蒲式耳

D.11美分/蒲式耳

88、 該套利的最大風(fēng)險(xiǎn)為( )。

A.9美分/蒲式耳

B.10美分/蒲式耳

C.11美分/蒲式耳

D.無(wú)限大

89、 該套利的損益平衡點(diǎn)為( )。

A.929美分/蒲式耳

B.930美分/蒲式耳

C.940美分/蒲式耳

D.920美分/蒲式耳

90、 該類型套利的風(fēng)險(xiǎn)收益特點(diǎn)為( )。

A.風(fēng)險(xiǎn)有限,利潤(rùn)無(wú)限

B.風(fēng)險(xiǎn)無(wú)限,利潤(rùn)有限

C.風(fēng)險(xiǎn)和利潤(rùn)均無(wú)限

D.風(fēng)險(xiǎn)和利潤(rùn)均有限

91、 根據(jù)下面內(nèi)容,回答91-125題:

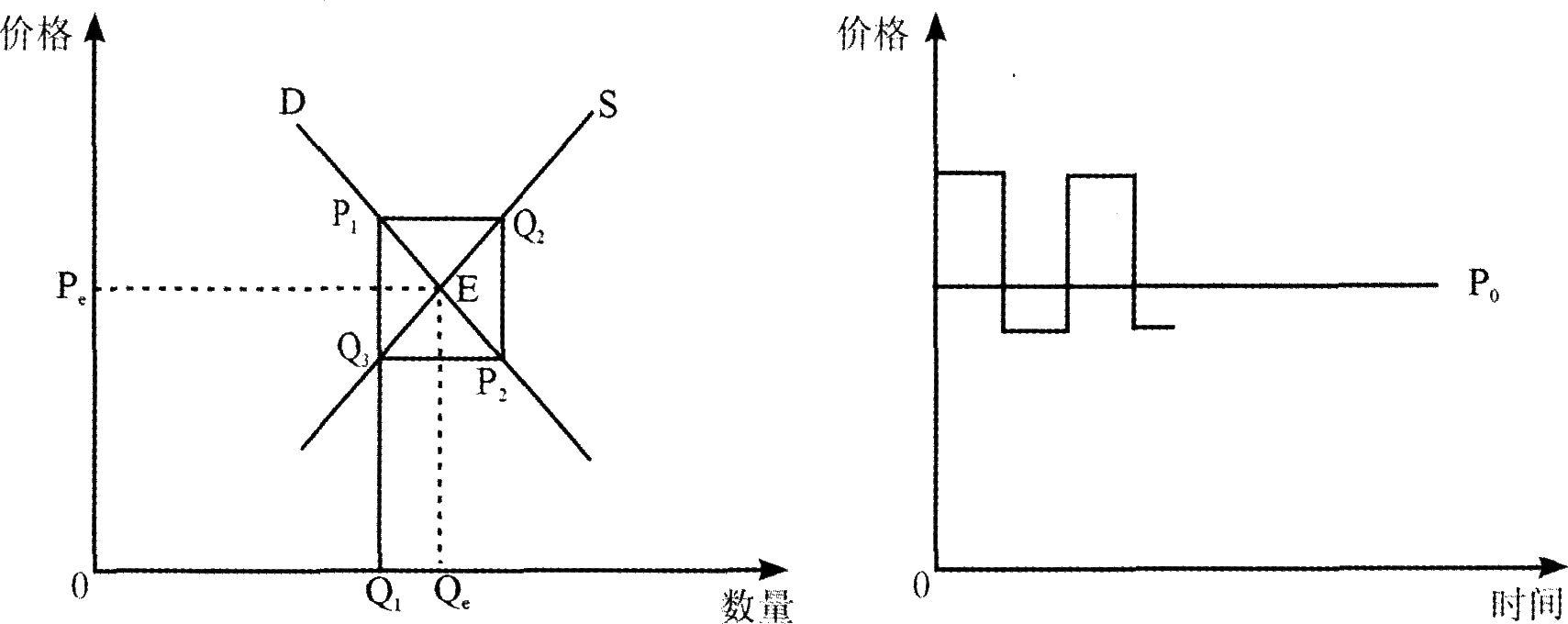

該圖形反映的是哪種模型?( )

A.封閉型蛛網(wǎng)模型

B.放射型蛛網(wǎng)模型

C.發(fā)散型蛛網(wǎng)模型

D.收斂型蛛網(wǎng)模型

92、 關(guān)于該模型E點(diǎn)的描述,正確的是( )。

A.E點(diǎn)所代表的均衡狀態(tài)是穩(wěn)定的

B.實(shí)際產(chǎn)量和實(shí)際價(jià)格按同一幅度圍繞E點(diǎn)上下波動(dòng)

C.實(shí)際產(chǎn)量和實(shí)際價(jià)格的波動(dòng)最終會(huì)趨近于E點(diǎn)

D.實(shí)際產(chǎn)量和實(shí)際價(jià)格的波動(dòng)最終會(huì)遠(yuǎn)離E點(diǎn)

93、 關(guān)于該模型的說(shuō)法,正確的是( )。

A.該模型的假設(shè)條件是供給彈性等于需求彈性

B.價(jià)格變動(dòng)時(shí),供給量的影響大于對(duì)需求量的影響

C.在現(xiàn)實(shí)中要達(dá)到理想的均衡點(diǎn)并不容易

D.該模型下,價(jià)格波動(dòng)越來(lái)越小,最終趨近于均衡價(jià)格

94、 2011年2月5日芝加哥期貨交易所(CBOT)玉米3月份執(zhí)行價(jià)格280美分/蒲式耳的看漲期權(quán),權(quán)利金為4美分/蒲式耳;5月份執(zhí)行價(jià)格280美分/蒲式耳的看漲期權(quán),權(quán)利金為l2美分/蒲式耳。到2月22日,CBOT玉米3月份執(zhí)行價(jià)格280美分/蒲式耳的看漲期權(quán),權(quán)利金為3美分/蒲式耳。5月份執(zhí)行價(jià)格280美分/蒲式耳的看漲期權(quán),權(quán)利金為l5美分/蒲式耳。到此了結(jié)該組合,則凈損益為( )美分/蒲式耳。

A.9

B.12

C.4

D.1

95、 根據(jù)下面內(nèi)容,回答95-129題:

某股票當(dāng)前價(jià)格為88.75港元,其看跌期權(quán)A的執(zhí)行價(jià)格為ll0港元,權(quán)利金為21.50港元,另一股票當(dāng)前價(jià)格為63.95港元,其看跌期權(quán)8的執(zhí)行價(jià)格與權(quán)利金分別為67.5港元和4.85港元。

比較A、B的內(nèi)涵價(jià)值( )。

96、 比較A、B的時(shí)間價(jià)值( )。

A.條件不足,不能確定

B.A的時(shí)間價(jià)值等于B的時(shí)間價(jià)值

C.A的時(shí)間價(jià)值小于B的時(shí)間價(jià)值

D.A的時(shí)間價(jià)值大于B的時(shí)間價(jià)值

97、 根據(jù)下面內(nèi)容,回答97-131題:

1997年7月,量子基金大量賣空泰銖,迫使泰國(guó)放棄維持已久的與美元掛鉤的固定匯率而

實(shí)行自由浮動(dòng),從而引發(fā)了一場(chǎng)泰國(guó)金融市場(chǎng)前所未有的危機(jī)。之后危機(jī)很快波及到所有東南亞實(shí)行貨幣自由兌換的國(guó)家和地區(qū),港元便成為亞洲最貴的貨幣。其后量子基金和老虎基金試圖狙擊港元,但香港金融管理局擁有大量外匯儲(chǔ)備,加上當(dāng)局大幅調(diào)高息率,使對(duì)沖基金的計(jì)劃沒(méi)有成功,但高息卻使香港恒生指數(shù)急跌4成,對(duì)沖基金意識(shí)到同時(shí)賣空港元和港股期貨,使息率急升,拖垮港股,就“必定”可以獲利。1998年8月索羅斯聯(lián)手多家巨型國(guó)際金融機(jī)構(gòu)沖擊香港匯市、股市和期市。然而,香港政府卻在1998年8月入市干預(yù),令對(duì)沖基金同時(shí)在外匯市場(chǎng)和港股期貨市場(chǎng)損失,以慘敗告終。

索羅斯量子基金采取的主要投資方式包括( )。

A.賣空

B.買空

C.杠桿交易

D.組合投資

98、 索羅斯量子基金采取的主要投資策略包括( )。

A.方向性策略

B.事件驅(qū)動(dòng)策略

C.相對(duì)價(jià)值套利策略

D.被動(dòng)型投資策略

99、根據(jù)下面內(nèi)容,回答99-133題:

中國(guó)人民銀行從201 1年5月18日起,上調(diào)存款類金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率0.5個(gè)百分點(diǎn),大型金融機(jī)構(gòu)的存款準(zhǔn)備金率達(dá)到21%,此次上調(diào)是2010年1月以來(lái)的第11次上調(diào)。

中國(guó)人民銀行頻繁調(diào)整存款準(zhǔn)備金率的主要目的是( )。

A.控制貨幣供應(yīng)量

B.抑制投資需求膨脹

C.抑制居民消費(fèi)需求

D.控制人民幣匯率波動(dòng)

100、 調(diào)整后的存款準(zhǔn)備金率已達(dá)歷史高位,這將導(dǎo)致( )。

A.商業(yè)銀行縮減貸款規(guī)模

B.流通中的貨幣量減少

C.抑制通貨膨脹

D.抑制存款創(chuàng)造