四、綜合題(共 0 20 題,每小題 1 1 分,共 0 20 分) 以下備選項(xiàng)中只有一項(xiàng)最符合題目要求,不選、錯(cuò)選均不得分。

121. 12 月 1 日,某小麥貿(mào)易商與某面粉廠簽訂出售一批小麥的合同,以次年 3 月份小麥期貨價(jià)格為基準(zhǔn),以高于期貨價(jià)格 10 元/噸的價(jià)格作為現(xiàn)貨交收價(jià)格。同時(shí)該貿(mào)易商進(jìn)行套期保值,以 2220 元/噸的價(jià)格賣出次年 3 月份小麥期貨合約,此時(shí)小麥現(xiàn)貨價(jià)格為 2210 元/噸。次年 2 月 12 日,該貿(mào)易商實(shí)施點(diǎn)價(jià),以 2600 元/噸的期貨價(jià)格為基準(zhǔn)價(jià),進(jìn)行實(shí)物交收,同時(shí)以該期貨價(jià)格將期貨合約對沖平倉。此時(shí)現(xiàn)貨價(jià)格為 2540 元/噸。則該貿(mào)易商( )。(合約規(guī)模 10 噸/手,不計(jì)手續(xù)費(fèi)等費(fèi)用)

A. 期貨市場盈利 380 元/噸

B. 與面粉廠實(shí)物交收的價(jià)格為 2590 元/噸

C. 結(jié)束套期保值時(shí)該貿(mào)易商的基差為-60 元/噸

D. 通過套期保值操作,小麥的售價(jià)相當(dāng)于 2230 元/噸

122. 9 月 10 日,白糖現(xiàn)貨價(jià)格為 5700 元/噸,我國某糖廠決定利用國內(nèi)期貨市場為其生產(chǎn)的 5000 噸白糖進(jìn)行套期保值。該糖廠在 11 月份白糖期貨合約上的建倉價(jià)格為 5650 元/噸。10 月 10 日,白糖現(xiàn)貨價(jià)格跌至 5310 元/噸,期貨價(jià)格跌至 5220元/噸。該糖廠將白糖現(xiàn)貨售出,并將期貨合約對沖平倉。該糖廠套期保值效果是( )(合約規(guī)模 10 噸/手,不計(jì)手續(xù)費(fèi)等費(fèi)用)。

A. 不完全套期保值,有凈虧損

B. 通過套期保值操作,白糖的實(shí)際售價(jià)為 5740 元/噸

C. 期貨市場盈利 260 元/噸

D. 基差走弱 40 元/噸

123. 某客戶開倉賣出大豆期貨合約 30 手,成交價(jià)格為 3320 元/噸,當(dāng)天平倉 10 手合約,成交價(jià)格為 3350 元,當(dāng)日結(jié)算價(jià)格為 3350 元/噸,收盤價(jià)為 3360 元/噸,大豆的交易單位為 10 噸/手,交易保證金比例為 8%,則該客戶當(dāng)日持倉盯市盈虧為( )元。(不計(jì)手續(xù)費(fèi)等費(fèi)用)

A. 6000

B. -6000

C. 8000

D. -8000

124. 某美國交易者發(fā)現(xiàn) 6 月期歐元期貨與 9 月期歐元期貨間存在套利機(jī)會(huì)。2 月 10日,買入 100 手 6 月期歐元期貨合約,價(jià)格為 1.3506 美元/歐元,同時(shí)賣出 100手 9 月期歐元期貨合約,價(jià)格為 1.3566 美元/歐元。5 月 10 日,該交易者分別以1.3446 美元/歐元和 1.3481 美元/歐元的價(jià)格將手中合約對沖。則該交易者在 9月期歐元期貨交易中盈利( )美元。(每張歐元期貨合約為12.5 萬歐元)

A. 75000

B. -75000

C. 31250

D. -31250

125. 在我國燃料油期貨市場上,買賣雙方申請期轉(zhuǎn)現(xiàn)交易。若在交易所審批前一交易日,燃料油期貨合約的收盤價(jià)為 2460 元/噸,結(jié)算價(jià)為 2450 元/噸,若每日價(jià)格最大波動(dòng)限制為±5%,雙方商定的平倉價(jià)可以為( )元/噸。

A. 2325

B. 2575

C. 2350

D. 2580

126. 7 月 30 日,某套利者賣出 30 手堪薩斯交易所 12 月份小麥合約的同時(shí)買入 30手芝加哥期貨交易所 12 月份小麥合約,成交價(jià)格分別為 1280 美分/蒲式耳和 1270美分/蒲式耳。9 月 10 日,同時(shí)將兩交易所的小麥期貨合約全部平倉,成交價(jià)格分別為 1285 美分/蒲式耳和 1279 美分/蒲式耳。該套利交易( )美元。(每手 5000蒲式耳,不計(jì)手續(xù)費(fèi)等費(fèi)用)

A. 盈利 6000

B. 盈利 21000

C. 虧損 6000

D. 虧損 21000

127. 某中國公司有一筆100萬美元的貨款,3個(gè)月后有一筆200萬美元的應(yīng)收賬款,同時(shí) 6 個(gè)月后有一筆 100 萬美元的應(yīng)付賬款到期。在掉期市場上,USD/CNY 的即期匯率為 6.1243/6.1253,3 個(gè)月期 USD/CNY 匯率為 6.1234/6.1244,6 個(gè)月期 USD/CNY匯率為 6.1211/6.1222。如果該公司計(jì)劃用一筆即期對遠(yuǎn)期掉期交易與一筆遠(yuǎn)期對遠(yuǎn)期掉期來規(guī)避匯率風(fēng)險(xiǎn),則交易后公司的損益為( )。

A. -0.07 萬美元

B. -0.07 萬人民幣

C. 0.07 萬美元

D. 0.07 萬人民幣

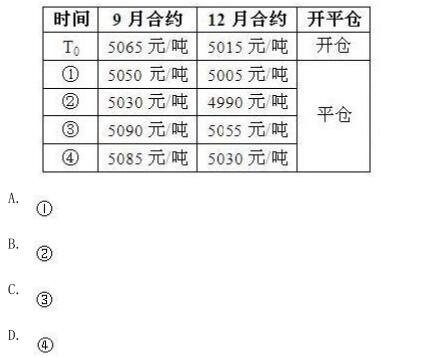

128. 假設(shè)套利者認(rèn)為某期貨交易所相同月份的銅期貨和鋁期貨價(jià)差過大,于是賣出銅期貨的同時(shí)買入鋁期貨進(jìn)行套利交易,交易情況如下表所示,則該套利者的交易盈虧狀況為( )。(交易單位:5 元/噸)

A. 盈利 25000 元

B. 虧損 25000 元

C. 盈利 100000 元

D. 虧損 100000 元

129. X 公司希望以固定利率借入人民幣,而 Y 公司希望以固定利率借入美元,而且兩公司借入的名義本金用即期匯率折算都為 1000 萬人民幣,即期匯率 USD/CNY 為6.1235。市場上對兩公司的報(bào)價(jià)如下:

X、Y 兩公司進(jìn)行貨幣互換,平均分配互換帶來的利益。若不計(jì)銀行的中介費(fèi)用,則 X公司能借到人民幣的利率為( )。

A. 3.5%

B. 4%

C. 5%

D. 6%

130. 某日,滬深 300 現(xiàn)貨指數(shù)為 3600 點(diǎn),市場年利率為 6%,年指數(shù)股息率為 1%。

若不考慮交易成本,三個(gè)月后交割的滬深 300 股指期貨的理論價(jià)格為( )點(diǎn)。

A. 3645

B. 3663

C. 4608

D. 3650

131. 某套利者認(rèn)為豆油市場近期供應(yīng)充足、需求不足導(dǎo)致不同月份期貨合約出現(xiàn)不合理價(jià)差,打算利用豆油期貨進(jìn)行熊市套利。交易情況如下表所示,則該套利者的盈虧狀況為( )。(交易單位:10 噸/手)

A. 盈利 10000 元

B. 虧損 10000 元

C. 盈利 5000 元

D. 虧損 5000 元

132. 投資者持有 50 萬歐元,擔(dān)心歐元對美元貶值,于是利用 3 個(gè)月后到期的歐元期貨進(jìn)行套期保值,建倉價(jià)格(EUR/USD)為 1.3250。此時(shí),歐元(EUR)兌美元(USD)即期匯率為 1.3232。3 個(gè)月后,歐元兌美元即期匯率為 1.2006,該投資者歐元期貨合約平倉的價(jià)格(EUR/USD)為 1.2003。該投資者在現(xiàn)貨市場( )萬美元,在期貨市場( )萬美元。(不計(jì)手續(xù)費(fèi)等費(fèi)用)

A. 獲利 6.13,損失 6.235

B. 損失 6.13,獲利 6.235

C. 獲利 6.235,損失 6.13

D. 損失 6.235,獲利 6.13

133. 某一攬子股票組合與道瓊斯指數(shù)構(gòu)成完全對應(yīng),其當(dāng)前市場價(jià)值為 75 萬美元,且預(yù)計(jì)一個(gè)月后可收到 5000 美元現(xiàn)金紅利。此時(shí),市場利率為 6%,道瓊斯指數(shù)為15000 點(diǎn),三個(gè)月后交割的 E-mini 道瓊斯指數(shù)期貨為 15200 點(diǎn)。(E-mini 道瓊斯指數(shù)期貨合約的乘數(shù)為 5 美元)交易者認(rèn)為存在期現(xiàn)套利機(jī)會(huì),在買進(jìn)該股票組合的同時(shí),賣出 10 張 E-mini 道瓊斯指數(shù)期貨合約。三個(gè)月后,該交易者將 E-mini 道瓊斯指數(shù)期貨頭寸平倉,同時(shí)將一攬子股票組合對沖,則該筆交易( )美元(不考慮交易費(fèi)用)。

A. 虧損 3800

B. 虧損 7600

C. 盈利 3800

D. 盈利 7600

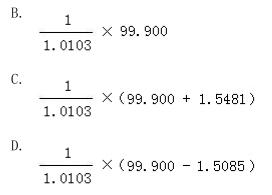

134. TF1512 期貨價(jià)格為 98.700,若對應(yīng)的最便宜可交割國債價(jià)格為 99.900,轉(zhuǎn)換因子為 1.0103。至 TF1512 合約最后交割日,該國債資金占用成本為 1.5481,持有期間利息收入為 1.5085,則 TF1512 的理論價(jià)格為( )。

135. 某投資機(jī)構(gòu)有 500 萬元資金用于股票投資,投資 200 萬元購入 A 股票,投資 200萬元購入 B 股票,投資 100 萬元購入 C 股票,三只股票價(jià)格分別為 40 元、20 元、10 元,β 系數(shù)分別為 1.3、0.8、1,則該股票組合的 β 系數(shù)為( )。

A. 0.8

B. 0.9

C. 1.04

D. 1.3

136. 某機(jī)構(gòu)持有價(jià)值為 1 億元的中國金融期貨交易所 5 年期國債期貨可交割國債,該國債的基點(diǎn)價(jià)值為 0.06045 元;5 年期國債期貨(合約規(guī)模 100 萬元)對應(yīng)的最便宜可交割國債的基點(diǎn)價(jià)值為 0.06532 元,轉(zhuǎn)換因子為 1.0097。根據(jù)基點(diǎn)價(jià)值法,該機(jī)構(gòu)為對沖利率風(fēng)險(xiǎn),應(yīng)選用的交易策略是( )。

A. 做多國債期貨合約 93 手

B. 做多國債期貨合約 107 手

C. 做空國債期貨合約 93 手

D. 做空國債期貨合約 107 手

137. 某股票當(dāng)前價(jià)格為 90.00 港元,其看跌期權(quán) A 的執(zhí)行價(jià)格為 110.00 港元,權(quán)利金為 21.50 港元;另一股票當(dāng)前價(jià)格為 65.00 港元,其看跌期權(quán) B 的執(zhí)行價(jià)格和權(quán)利金分別為 67.50 港元和 4.85 港元,比較 A、B 的時(shí)間價(jià)值( )。

A. A 大于 B

B. A 小于 B

C. A 等于 B

D. 條件不足,不能確定

138. TF1603 合約價(jià)格為 98.715,若其可交割券 2013 年記賬式附息(八期)國債價(jià)格為 100.2800,轉(zhuǎn)換因子為 1.0110,則該國債的基差為( )(保留四位小數(shù))。

A. 100.2800-98.715×1.0110=0.4791

B. 100.2800-98.175=1.5650

C. 100.2800×1.0110-98.715=2.6681

D. 100.2800÷1.0110-98.715=0.4739

139. 某交易者以 0.102 美元/磅賣出 11 月份到期、執(zhí)行價(jià)格為 235 美元/磅的銅看跌期貨期權(quán)。期權(quán)到期時(shí),標(biāo)的銅期貨價(jià)格為 230 美元/磅,則該交易者到期凈損益為( )美元/磅。(不考慮交易費(fèi)用和現(xiàn)貨升貼水變化)

A. 5.102

B. 5

C. 4.898

D. -5

140. 某交易者以 1.84 美元/股的價(jià)格賣出了 10 張執(zhí)行價(jià)格為 23 美元/股的某股票看漲期權(quán)。如果到期時(shí),標(biāo)的股票價(jià)格為 25 美元/股,該交易者的損益為( )美元。(合約單位為 100 股,不考慮交易費(fèi)用)

A. 200

B. 160

C. 184

D. 384