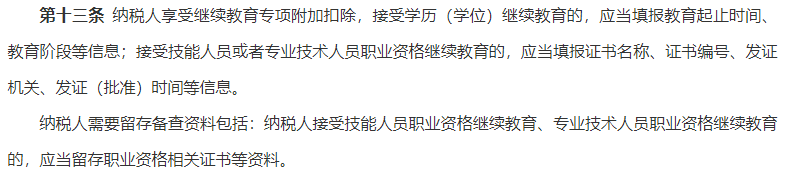

1、2022年3月25日國家稅務總局關于修訂發布《個人所得稅專項附加扣除操作辦法(試行)》的公告(國家稅務總局公告2022年第7號)自2022年1月1日起施行;根據《辦法》第十三條,在繼續教育專項附加扣除規定中,除學歷(學位)繼續教育外,接受技能人員或者專業技術人員職業資格繼續教育的,取得相關證書的,可享受個稅專項附加扣除政策。

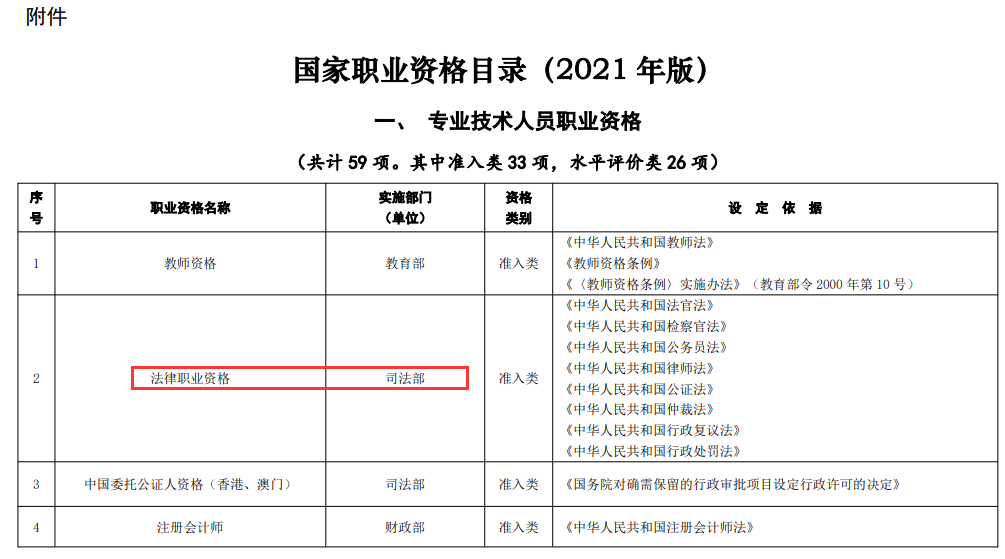

2、法律職業資格證書在《國家職業資格目錄》(2021年版)專業技術人員職業資格中排行準入類第2項,符合“專業技術人員職業資格繼續教育的支出”。

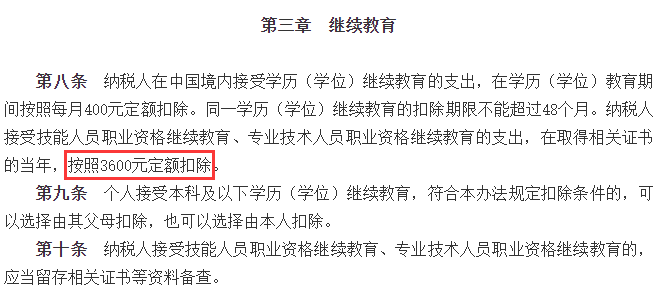

3、根據2019年1月1日實施的《個人所得稅專項附加扣除暫行辦法》規定,納稅人在境內接受學歷(學位)繼續教育的支出,在學歷(學位)繼續教育期間按照每月400元定額扣除。同一學歷(學位)繼續教育的扣除期限不能超過48個月。納稅人在境內接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的年度,按照3600元定額扣除。

需要注意的是,只能是2019年以后報考并取得證書的考生才能申報扣除,并且需要在取得相關證書的當年申報,錯過時間就不能申報了。

近日,國家稅務總局發布《關于辦理2022年度個人所得稅綜合所得匯算清繳事項的公告》,明確2022年度匯算辦理時間為2023年3月1日至6月30日。

個人應納稅所得額計算公式是:應納稅所得額=綜合所得-依法規定的免征額-5000元(基本減除費用)-社保公積金個人部分(個人基本養老保險、基本醫療保險、失業保險、住房公積金等專項扣除項目)-專項附加扣除項目(子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息或者住房租金、贍養老人支出等)。專項附加扣除的范圍包括子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等六項。

其中繼續教育一項規定,納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。

法律職業資格證書屬于「繼續教育」專項附加扣除,在取得相關證書的當年,按照3600元定額扣除。

下載“個人所得稅”APP,并注冊/登陸。進入首頁的常用業務,并選擇“專項附加扣除填報”;

選擇“繼續教育”+選擇扣除年度;

注意:根據“納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。”

所以:領取證書日期是2022年的同學(即通過2021年國家統一法律職業資格考試的考生),選擇扣除年度“2022”,在2022年度可以申報2022綜合所得年度匯算時進行專項扣除。

彈窗提示所需信息,進入職業資格繼續教育信息填報;

注意:職業資格繼續教育信息選擇“專業技術人員職業資格”;證書名稱:選擇“法律職業資格”,依次如實填寫證書取得時間、證書名稱、證書編號、發證機關等信息。

填寫完畢后繼續點擊頁面下方的“下一步”,選擇申報方式即可進行申報。

申報方式有兩種可以選擇:

①通過扣繳義務人申報和綜合所得年度自行申報,其中:通過扣繳義務人申報一般是有工作單位的人選擇,點擊此選項后會自動彈出工作單位選項,然后勾選即可;

②綜合所得年度自行申報是需要自己去稅務局辦事大廳進行申報的,如果想自己申報可以選擇此選項。

完成申報并提交

以上就是關于法律職業資格證抵扣個稅的相關內容了,準備報考法律職業資格考試的小伙伴是不是心動了呢?心動不如行動,考法律職業資格證書,上233網校!

溫馨提示:文章由作者233網校-lxq獨立創作完成,未經著作權人同意禁止轉載。