能把在面前行走的機會抓住的人,十有八九都會成功。2021年中級財務管理第一輪備考全面開啟,快跟著233網校學霸一起學習吧!

233網校整理2021版中級會計知識點歸納+課后習題(2021年中級會計干貨筆記>>進入免費獲取)給大家,建議大家不管有沒有資料,都要領取這份干貨筆記!

下面,學霸君每天會持續更新2021中級財務管理知識點,然后配套上練習題,助大家逐個攻破每個考點!>>挑戰60秒考點速記

分錄&法條&財管公式下載【中級會計師章節習題】|【歷年真題】|【真題視頻免費看】

2021年《中級財務管理》知識點:營運資金管理的主要內容

一、營運資金的概念及特點

(一)營運資金的概念

營運資金是指在企業生產經營活動中占用在流動資產上的資金。廣義的營運資金是指一個企業流動資產的總額;狹義的營運資金是指流動資產減去流動負債后的余額。

(二)分類

1、流動資產的分類

(1)按占用形態分類:現金、以公允價值計量且其變動計入當期損益的金融資產、應收款項、預付款項、存貨等。

(2)按在生產經營過程中所處環節分類:生產領域中的流動資產;流通領域中的流動資產;其他領域中的流動資產。

2、流動負債的分類

(1)以應付金額是否確定分類:應付金額確定的流動負債(比如短期借款、應付票據、應付短期融資券);應付金額不確定的流動負債(比如應交稅費、應付產品質量擔保債務。)

(2)以形成情況分類:自然性流動負債(比如應付賬款、應付票據);人為性流動負債(比如短期銀行借款、短期融資券。)

(3)以是否支付利息分類:有息流動負債;無息流動負債。

(三)營運資金的特點及管理原則

特點:

1、來源具有多樣性

2、數量具有波動性

3、周轉具有短期性

4、實物形態具有變動性和易變現性

管理原則:

1、滿足合理的資金需求

2、提高資金使用效率

3、節約資金使用成本

4、維持短期償債能力

二、營運資金管理策略

(一)流動資產的投資策略

需要說明的是,這里的流動資產通常只包括生產經營過程中產生的存貨、應收款項以及現金等生產性流動資產,而不包括股票、債券等金融性流動資產。

1、流動資產投資水平的決定因素:

①企業經營的不確定性

②風險忍受程度

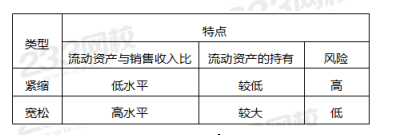

2、流動資產投資策略的類型

3、選擇何種流動資產投資策略的影響因素

(1)權衡資產的收益性與風險性:從理論上來說,最優的流動資產投資應使流動資產的持有成本與短缺成本之和最低。

(2)企業經營的內外部環境:銀行和其他借款人對企業流動性水平非常重視,他們還會考慮應收賬款和存貨的質量;融資較為困難的企業,通常采用緊縮的流動資產投資策略。

(3)產業因素:在銷售邊際毛利較高的產業,如果從額外銷售中獲得的利潤超過額外應收賬款所增加的成本,寬松的信用政策可能為企業帶來更為可觀的收益。

(4)行業特征:流動資產占用具有明顯的行業特征,商業零售行業的流動資產占用要超過機械行業。

(5)影響企業政策的決策者:

①保守的決策者更傾向于寬松的流動資產投資策略,而風險承受能力較強的決策者則傾向于緊縮的流動資產投資策略。

②運營經理通常喜歡高水平的原材料,以便滿足生產所需。

③銷售經理喜歡高水平的產成品存貨以便滿足顧客的需要,而且喜歡寬松的信用政策以便刺激銷售。

④財務管理人員喜歡使存貨和應收賬款最小化,以便使流動資產融資的成本最低。

(二)流動資產的融資策略

1、流動資產和流動負債的特殊分類

流動資產:永久性流動資產和波動性流動資產。

流動負債:臨時性負債(籌資性流動負債)和自發性負債(經營性流動負債) 。

注意:

(1)自發性流動負債、長期負債以及股東權益資本為融資的長期來源;臨時性流動負債為融資的短期來源。

(2)臨時性流動負債屬于短期籌資性負債,籌資風險大,但資本成本低。

2、流動資產融資策略的種類及特點

(1)期限匹配融資策略

含義:波動性流動資產=臨時性流動負債

非流動負債+永久性流動資產=股東權益資本+長期負債+自發性流動負債

特點:風險收益適中。

(2)激進融資策略

含義:波動性流動資產<臨時性流動負債

非流動資產+永久性流動資產>股東權益資本+長期負債+自發性流動負債

特點:資本成本低,風險收益均高。

(3)保守融資策略

含義:波動性流動資產>臨時性流動負債

非流動資產+永久性流動資產<股東權益資本+長期負債+自發性流動負債

特點:資本成本高,風險收益均低。

配套習題【單選題】

某公司用長期資金來源滿足非流動資產和部分永久性流動資產的需要,而用短期資金來源滿足剩余部分永久性流動資產和全部波動性資產的需要,則該公司的流動資產融資策略是( )。

A.激進融資策略

B.保守融資策略

C.折中融資策略

D.期限匹配融資策略