四、計算分析題

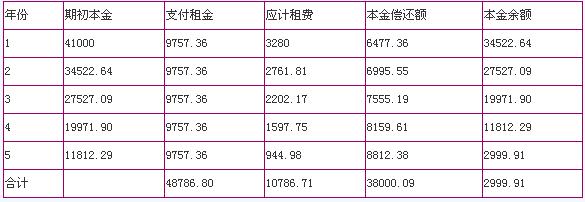

1、ABC公司于2014年1月1日從租賃公司租入一臺大型設備,該設備市場價格40000元,包裝及運輸費1000元(由租賃公司承擔),租期5年,租賃期滿時預計殘值3000元,歸租賃公司所有。折現率為8%。租金于每年末等額支付。經過認定,此次融資屬于融資租賃。

要求:

(1)計算ABC公司每年支付的租金。

(2)填寫如下租金攤銷計劃表。

租金攤銷計劃表 單位:元

(3)假設每年年末支付的租金為10500元,且租賃期滿設備殘值歸承租人所有,計算租賃的資本成本。

已知:(P/A,8%,5)=3.9927,(P/A,9%,5)=3.8897

(P/F,8%,5)=0.6806,(P/F,9%,5)=0.6499

2、甲公司為某企業集團的一個投資中心,X是甲公司下設的一個利潤中心,相關資料如下:

資料一:2012年X利潤中心的營業收入為120萬元,變動成本為72萬元,該利潤中心負責人可控固定成本為10萬元,不可控但應由該利潤中心負擔的固定成本為8萬元。

資料二:甲公司2013年初已投資700萬元,預計可實現利潤98萬元,現有一個投資額為300萬元的投資機會,預計可獲利潤36萬元,該企業集團要求的最低投資報酬率為10%。

要求:

(1)根據資料一,計算X利潤中心2012年度的部門邊際貢獻。

(2)根據資料二,計算甲公司接受新投資機會前的投資報酬率和剩余收益。

(3)根據資料二,計算甲公司接受新投資機會后的投資報酬率和剩余收益。

(4)根據(2)、(3)的計算結果從企業集團整體利益的角度,分析甲公司是否應接受新投資機會,并說明理由。

3、B公司是一家上市公司,所得稅稅率為25%。2009年年末公司總股份為10億股,當年實現凈利潤為4億元,公司計劃投資一條新生產線,總投資額為8億元,經過論證,該項目具有可行性。為了籌集新生產線的投資資金,財務部制定了兩個籌資方案供董事會選擇:

方案一:按面值發行可轉換公司債券8億元,每張面值100元,規定的轉換價格為每股10元,債券期限為5年,票面利率為2.5%,可轉換日為自該可轉換公司債券發行結束之日(2010年1月30日)起滿1年后的第一個交易日(2011年1月30日)。

方案二:按面值發行一般公司債券8億元,每張面值100元,期限為5年,票面利率為5.5%

要求:

(1)根據方案二,計算債券的籌資成本(不考慮籌資費用,采用一般模式);

(2)計算B公司發行可轉換公司債券2010年節約的利息(與方案二相比);

(3)預計在轉換期公司市盈率將維持在20倍的水平(以2010年的每股收益計算)。如果B公司希望可轉換公司債券進入轉換期后能夠實現轉股,那么B公司2010年的凈利潤及其增長率至少應達到多少?

(4)如果轉換期內公司股價在8~9元之間波動,說明B公司將面臨何種風險?簡要說明B公司可采取哪些應對措施?

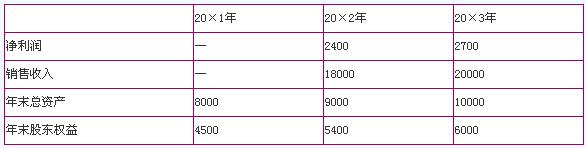

4、A公司是一家高科技企業。該公司20×1年、20×2年的主要財務數據以及20×3年的財務計劃數據如下:(單位:萬元)

假設公司產品的市場前景很好,銷售額可以大幅增加,貸款銀行要求公司的年度平均資產負債率不得超過50%。董事會決議規定,以凈資產收益率高低作為管理層業績評價的尺度。

要求:

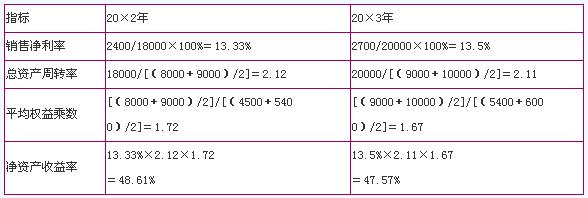

(1)計算20×2年和20×3年的銷售凈利率、總資產周轉率、平均權益乘數和凈資產收益率。

(2)指出20×3年凈資產收益率較上年是提高了還是降低了,并說明其原因。

(3)假設20×3年的銷售凈利率和總資產周轉率是符合實際的,指出20×3年的財務計劃有無不當之處。簡要說明原因。

(4)如果20×3年要實現凈資產收益率為60%的目標,在不改變上年總資產周轉率、且資產負債率符合債權人要求的情況下,銷售凈利率至少應達到什么水平?

備考熱點推薦:2014年中級會計師《財務管理》考前完美沖刺專題

2014年全真標準預測試卷在線模考 中級會計師歷年真題及答案專題

233網校編輯推薦:2014年中級會計職稱考前提分攻略,送2套押題及內部資料,講師助您輕松通關! 點擊免費試聽>>