五、綜合題

1、C公司生產和銷售甲、乙兩種產品。目前的信用政策為“2/15,n/30”,占銷售額60%的客戶在折扣期內付款并享受公司提供的折扣;不享受折扣的應收賬款中,有80%可以在信用期內收回,另外20%在信用期滿后10天(平均數)收回。逾期賬款的收回,需要支出占逾期賬款額10%的收賬費用。如果明年繼續保持目前的信用政策,預計甲產品銷售量為4萬件,單價100元,單位變動成本60元,平均每件存貨的變動成本為50元;乙產品銷售量為2萬件,單價300元,單位變動成本240元,平均每件存貨的變動成本為200元。固定成本總額為120萬元,平均庫存量為銷售量的20%。

如果明年將信用政策改為“5/10,n/20”,預計不會影響壞賬損失、產品的單價、單位變動成本、每件存貨的平均變動成本和銷售的品種結構,而銷售額將增加到1200萬元。與此同時,享受折扣的比例將上升至銷售額的70%;不享受折扣的應收賬款中,有50%可以在信用期內收回,另外50%可以在信用期滿后20天(平均數)收回。這些逾期賬款的收回,需要支出占逾期賬款額10%的收賬費用。固定成本總額為130萬元,平均庫存量為銷售量的25%。

該公司應收賬款及存貨的資金成本為12%。

要求:

(1)假設公司繼續保持目前的信用政策,計算其平均收現期和應收賬款應計利息,以及存貨占用資金的應計利息(一年按360天計算,計算結果以萬元為單位);

(2)假設公司采用新的信用政策,計算其平均收現期和應收賬款應計利息,以及存貨占用資金的應計利息;

(3)計算改變信用政策引起的損益變動凈額,并據此說明公司應否改變信用政策。

2、已知:甲、乙、丙三個企業的相關資料如下:

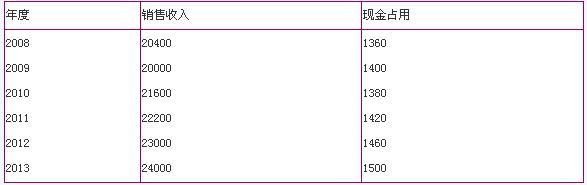

資料一:甲企業歷史上現金占用與銷售收入之間的關系如表所示:

現金與銷售收入變化情況表 單位:萬元

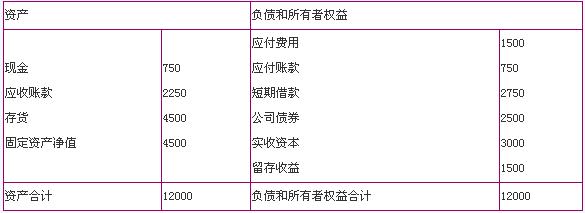

資料二:乙企業2013年12月31日資產負債表(簡表)如表所示:

乙企業資產負債表(簡表)

2013年12月31日 單位:萬元

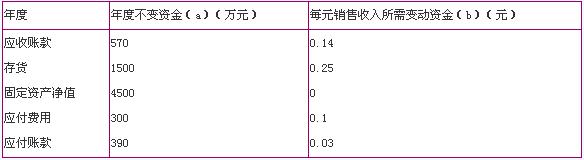

該企業2014年的相關預測數據為:銷售收入20000萬元,新增留存收益100萬元;不變現金總額1000萬元,每元銷售收入占用變動現金0.05元,其他與銷售收入變化有關的資產負債表項目預測數據如表所示:

相關資產負債項目與銷售收入變化情況表

資料三:丙企業2013年末總股數為600萬股,該年利息費用為1000萬元,假定該部分利息費用在2014年保持不變,預計2014年銷售收入為30000萬元,預計息稅前利潤與銷售收入的比率為12%。該企業決定于2014年初從外部籌集資金1700萬元。具體籌資方案有兩個:

方案1:發行普通股股票200萬股,發行價每股8.5元。2013年每股股利為0.5元,預計股利增長率為5%。

方案2:平價發行債券1700萬元,債券票面利率為10%,期限為5年,每年年末付息一次,到期一次還本。適用的企業所得稅稅率為25%。

假定上述兩方案的籌資費用均忽略不計。

要求:

(1)根據資料一,運用高低點法測算甲企業2014年的現金需求量。(2014年預計銷售收入23000萬元)

(2)根據資料二為乙企業完成下列任務:

①按步驟建立總資金需求模型;

②測算2014年資金需求總量;

③測算2014年外部籌資量。

(3)根據資料三為丙企業完成下列任務:

①計算2014年預計息稅前利潤;

②計算每股收益無差別點;

③根據每股收益無差別點法做出最優籌資方案決策,并說明理由。

備考熱點推薦:2014年中級會計師《財務管理》考前完美沖刺專題

2014年全真標準預測試卷在線模考 中級會計師歷年真題及答案專題

233網校編輯推薦:2014年中級會計職稱考前提分攻略,送2套押題及內部資料,講師助您輕松通關! 點擊免費試聽>>