2016年中級會計師考試《財務管理》高分突破題一

一、單項選擇題(本類題共25小題,每小題1分,共25分。每小題備選答案中,只有一個符合題意的正確答案。每小題所有答案選擇正確的得分,不答、錯答、漏答均不得分。)

完整版在線練習點擊:2016年中級會計師考試《財務管理》高分突破題一

1、下列各項中,屬于應收賬款機會成本的是( )。

A.應收賬款占用資金的應計利息

B.客戶資信調查費用

C.壞賬損失

D.收賬費用

【答案】A

【解析】應收賬款機會成本是指將資金投放于應收賬款而放棄其他投資所帶來的收益,如投資于有價證券便會有利息收入,喪失的利息收入即是應收賬款的機會成本。

2、A公司擬購建一條新生產線,項目總投資800萬元,建設期為2年,可以使用6年。若公司要求的年報酬率為10%,則該項目每年應產生的最低報酬為( )萬元。(計算結果保留整數)

A.86

B.184

C.150

D.222

【答案】D

【解析】本題考核的是遞延年金現值公式的靈活運用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(萬元);或A=800/[(P/A,10%,6)×(P/F,10%,2)]=800/(4.3553×0.8264)=222(萬元)。

3、根據我國《公司法》及相關法律制度的規定,公司凈利潤的分配應該按照下列順序進行,并構成分配管理的主要內容( )。

A.提取法定公積金、提取任意公積金、向股東分配股利

B.彌補以前年度虧損、提取法定公積金、提取任意公積金、向股東分配股利

C.提取法定公積金、彌補以前年度虧損、提取任意公積金、向股東分配股利

D.向股東分配股利、提取法定公積金、提取任意公積金

【答案】B

【解析】根據我國《公司法》及相關法律制度的規定,選項B屬于公司凈利潤的分配順序。

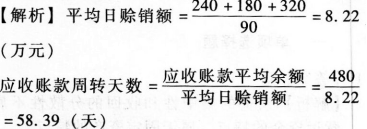

4、某公司2016年3月的應收賬款平均余額為480萬元,信用條件為N/30,過去三個月的賒銷情況為:1月份240萬元;2月份180萬元;3月份320萬元,每月按30天計算,則應收賬款的平均逾期天數為( )天。

A.28.39

B.36.23

C.58.39

D.66.23

【答案】A

平均逾期天數=應收賬款周轉天數-信用期天數=58.39-30=28.39(天)。

5、下列股利政策中,股利與利潤之間保持固定比例關系,體現風險投資與風險收益對等關系的是( )。

A.剩余股利政策

B.固定或穩定增長股利政策

C.固定股利支付率政策

D.低正常股利加額外股利政策

【答案】C

【解析】固定股利支付率政策的優點包括:

(1)股利的支付與公司盈余緊密地配合;(2)公司每年按固定的比例從稅后利潤中支付現金股利,從企業支付能力的角度看,這是一種穩定的股利政策。

完整版在線練習點擊:2016年中級會計師考試《財務管理》高分突破題一

通關保障,馬上練習<<2016年中級會計師考試試題大全,實戰練習,有效通關!

高效備考:233網校講師技巧點撥,提分事半功倍馬上試聽》

中級會計師考試手機用戶可訪問:https://m.233.com/zhongji/