36、 甲公司適用的企業所得稅稅率為25%。甲公司申報2012年度企業所得稅時,涉及以下事項:

(1)2012年,甲公司應收賬款年初余額為3000萬元,壞賬準備年初余額為零;應收賬款年末余額為24000萬元,壞賬準備年末余額為2000萬元。稅法規定,企業計提的各項資產減值損失在未發生實質性損失前不允許稅前扣除。

(2)2012年9月5日,甲公司以2400萬元購入某公司股票,作為可供出售金融資產處理。至12月31日,該股票尚未出售,公允價值為2600萬元。稅法規定,資產在持有期間公允價值的變動不計稅,在處置時一并計入應納稅所得額。

(3)甲公司于2010年1月購入的對乙公司股權投資的初始投資成本為2800萬元,劃分為長期股權投資并采用成本法核算。2012年10月3日,甲公司從乙公司分得現金股利200萬元。計入投資收益。至l2月31日,該項投資未發生減值。甲公司、乙公司均為設在我國境內的

居民企業。稅法規定,我國境內居民企業之間取得的股息、紅利免稅。

(4)2012年,甲公司將業務宣傳活動外包給其他單位,當年發生業務宣傳費4800萬元,至年末尚未支付。甲公司當年實現銷售收入30000萬元。稅法規定,企業發生的業務宣傳費支出,不超過當年銷售收入l5%的部分,準予稅前扣除;超過部分,準予結轉以后年度稅前扣除。

(5)其他相關資料

①2011年12月31日,甲公司存在可于3年內稅前彌補的虧損2600萬元,甲公司對這部分未彌補虧損已確認遞延所得稅資產650萬元。

②甲公司2012年實現利潤總額3000萬元。

③除上述各項外,甲公司會計處理與稅務處理不存在其他差異。

④甲公司預計未來期間能夠產生足夠的應納稅所得額用于抵扣可抵扣暫時性差異,預計未來期間適用所得稅稅率不會發生變化。

⑤甲公司對上述交易或事項已按企業會計準則規定進行了處理。

要求:

(1)根據上述交易或事項,填列“甲公司2012年暫時性差異計算表”。

甲公司2012年暫時性差異計算表

|

暫時性差異 |

||||

|

項目 |

賬面 價值 |

計稅 基礎 |

應納稅暫 時性差異 |

可抵扣暫 時性差異 |

|

應收賬款 |

||||

|

可供出售 金融資產 |

||||

|

長期股 權投資 |

||||

|

其他應付款 |

||||

|

合計 |

||||

(2)計算甲公司2012年應確認的遞延所得稅費用(或收益)。

(3)編制甲公司2012年與所得稅相關的會計分錄。(答案中金額單位用萬元表示)

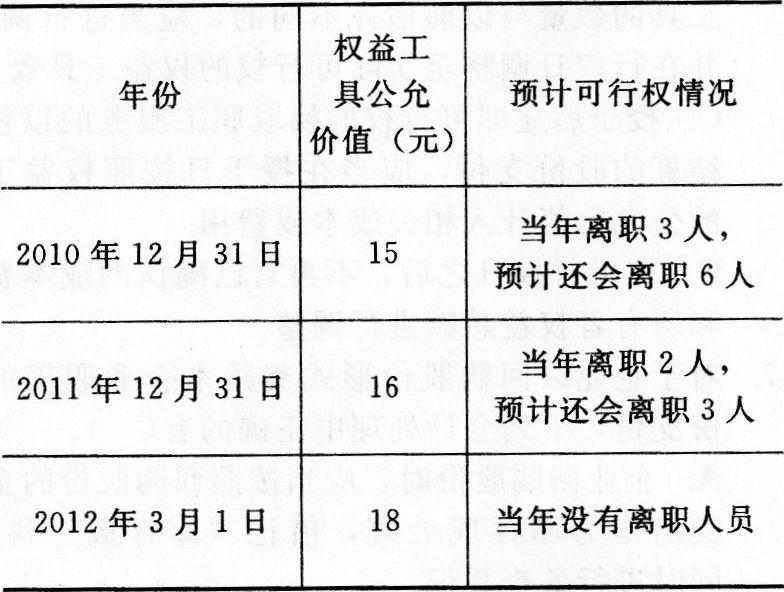

37、2010年1月1日,黃河公司對其50名高級管理人員每人授予10萬份現金股票增值權,這些人員從2010年1月1日起必須在黃河公司連續服務3年,即可自2012年12月31日起根據股價的增長幅度獲得現金,該增值權應在2014年12月31日之前行使完畢。假定2012年3月1日,黃河公司經股東大會批準決定取消對高級管理人員的激勵計劃,并支付尚未離職人員補償金200萬元/人。具體資料如下:

要求:

計算并編制黃河公司與上述股份支付相關的會計處理。(答案中的金額單位用萬元表示)