夯實(shí)基礎(chǔ)

第3講 夯實(shí)基礎(chǔ)(三)

五、消費(fèi)稅與會(huì)計(jì)

消費(fèi)稅Excise tax(特種貨物及勞務(wù)稅)是以消費(fèi)品的流轉(zhuǎn)額作為征稅對(duì)象的各種稅收的統(tǒng)稱。

與增值稅不同的是,消費(fèi)稅僅在特定環(huán)節(jié)征收,并非流轉(zhuǎn)的所有環(huán)節(jié)都要征收。

在中級(jí)會(huì)計(jì)實(shí)務(wù)中,主要在生產(chǎn)與委托加工環(huán)節(jié),注意的是生產(chǎn)和加工是指的最終環(huán)節(jié)。

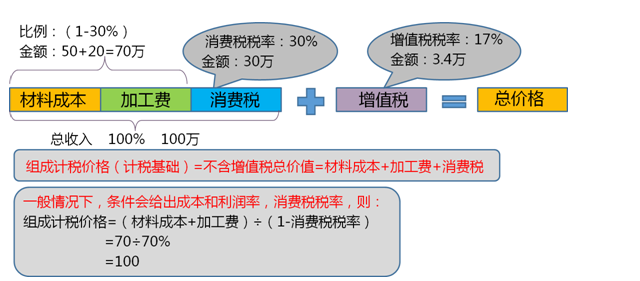

例題:甲公司委托乙公司加工一批應(yīng)稅消費(fèi)品,雙方約定加工費(fèi)20萬元,甲公司發(fā)出材料成本為50萬元,消費(fèi)稅稅率30%。

例題:甲公司委托乙公司加工一批應(yīng)稅消費(fèi)品,商品價(jià)值100萬元,由乙公司代收代繳消費(fèi)稅,消費(fèi)稅稅率10%,具體情況如下:

1.如果加工收回后,甲公司繼續(xù)加工,再對(duì)外進(jìn)行出售,售價(jià)150萬元,則:

相當(dāng)于這批消費(fèi)品一共加工了兩次,乙公司加工一次,甲公司加工一次,征收消費(fèi)稅應(yīng)該對(duì)兩次的全部加工征收消費(fèi)稅。

第一次乙公司收:100*10%=10

第二次向甲公司收:150*10%-10=5

因此,繼續(xù)加工下的消費(fèi)稅計(jì)入應(yīng)交稅費(fèi)借方。

2.如果加工收回后,甲公司無須加工直接對(duì)外出售則:

相當(dāng)于這批消費(fèi)品僅加工了一次,征收消費(fèi)稅應(yīng)該加工環(huán)節(jié)征收消費(fèi)稅。

第一次乙公司收:100*10%=10

第二次向甲公司收:0

因此,收回后直接出售下的消費(fèi)稅計(jì)入成本。

六、企業(yè)所得稅與會(huì)計(jì)

企業(yè)所得稅是以企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得為征稅對(duì)象所征收的一種稅。

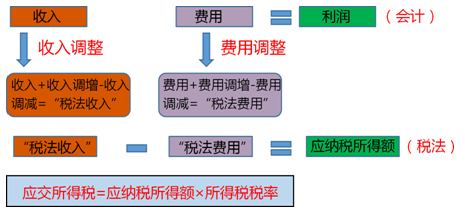

這種所得是根據(jù)稅法的口徑來統(tǒng)計(jì)的,與會(huì)計(jì)的口徑有相同的地方也有一定的區(qū)別,不能直接用稅前利潤計(jì)算企業(yè)所得稅。

計(jì)算企業(yè)所得稅必須將會(huì)計(jì)口徑調(diào)整為稅法口徑。

【訓(xùn)練】某企業(yè)當(dāng)期收入總額100萬元,費(fèi)用總額為60萬元,在當(dāng)期繳納所得稅時(shí)稅務(wù)人員告知:當(dāng)期收入中有10萬元可以不用繳納所得稅,費(fèi)用中有20萬元不得稅前扣除,所得稅稅率25%。那么該企業(yè)當(dāng)期應(yīng)繳納多少企業(yè)所得稅?

『233網(wǎng)校解析』

直接法:(收入-收入調(diào)減)-(費(fèi)用-費(fèi)用調(diào)減)=應(yīng)納稅所得額

(100-10)-(60-20)=50萬元

企業(yè)所得稅=50×25%=12.5萬元

間接法:應(yīng)納稅所得額=會(huì)計(jì)利潤+納稅調(diào)增-納稅調(diào)減=(100-60)+20-10=50萬元

企業(yè)所得稅=50×25%=12.5萬元

七、現(xiàn)值、終值、年金與會(huì)計(jì)

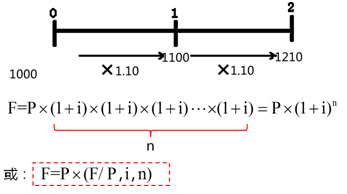

1、復(fù)利終值計(jì)算

【訓(xùn)練】某人將100元存入銀行,年利率2%,復(fù)利計(jì)息,求5年后的終值。已知(F/P,2%,5)=1.1041。

『233網(wǎng)校答案』

F=P(1+i)n=100×(1+2%)5=110.41(元)或F=P×(F/P,i,n)=100×(F/P,2%,5)

=100×1.1041=110.41(元)。

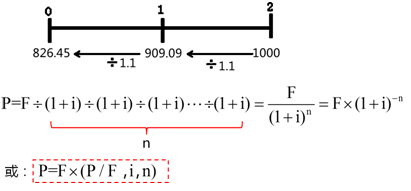

2、復(fù)利現(xiàn)值計(jì)算

【例題】某人為了5年后能從銀行取出100元,在復(fù)利年利率2%的情況下,現(xiàn)在應(yīng)存入金額是多少?已知(P/F,2%,5)=0.9057。

『233網(wǎng)校答案』

P=F/(1+i)n=100/(1+2%)5=90.57(元)

或P=F×(P/F,i,n)=100×(P/F,2%,5)

=100×0.9057=90.57(元)。

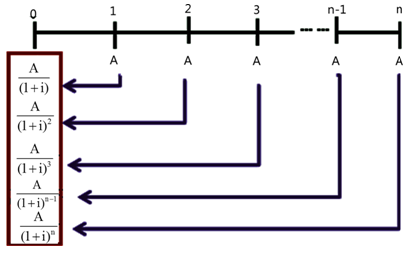

3、年金現(xiàn)值計(jì)算

【例題】某投資項(xiàng)目于2018 年年初完工、假定當(dāng)年投產(chǎn)、從投產(chǎn)之日起每年可獲得收益40 000元。按年利率6%計(jì)算,預(yù)期10年收益的現(xiàn)值是多少元?已知(P/A,6%,10) =7.3601。

『233網(wǎng)校答案』

P=40 000× (P/A,6%,10)

=40 000×7.3601=294 404 (元)。

下載233網(wǎng)校APP免費(fèi)聽歷年真題解讀課!

校APP")

推薦:中級(jí)會(huì)計(jì)師無紙化機(jī)考免費(fèi)題庫

真題:中級(jí)會(huì)計(jì)師各科學(xué)習(xí)筆記| 歷年真題下載版

2020年零基礎(chǔ)怎么搞定中級(jí)會(huì)計(jì)?高端班送教材+收費(fèi)題庫+精編學(xué)習(xí)計(jì)劃(章節(jié)學(xué)習(xí)/做題計(jì)劃)+思維導(dǎo)圖+模擬測評(píng)卷,只需每天1.7元,學(xué)懂3科知識(shí)點(diǎn),點(diǎn)擊查看>>【 點(diǎn)擊聽課】