知識(shí)點(diǎn)五:長(zhǎng)期股權(quán)投資核算方法的轉(zhuǎn)換——成本法轉(zhuǎn)換為權(quán)益法

(一)增加投資而由成本法轉(zhuǎn)為權(quán)益法

原持有的對(duì)被投資單位不具有控制、共同控制或重大影響、在活躍市場(chǎng)中沒有報(bào)價(jià)、公允價(jià)值不能可靠計(jì)量的長(zhǎng)期股權(quán)投資,因追加投資導(dǎo)致持股比例上升,能夠?qū)Ρ煌顿Y單位施加重大影響或是實(shí)施共同控制的,在自成本法轉(zhuǎn)為權(quán)益法時(shí),應(yīng)區(qū)分原持有的長(zhǎng)期股權(quán)投資以及新增長(zhǎng)期股權(quán)投資兩部分處理:

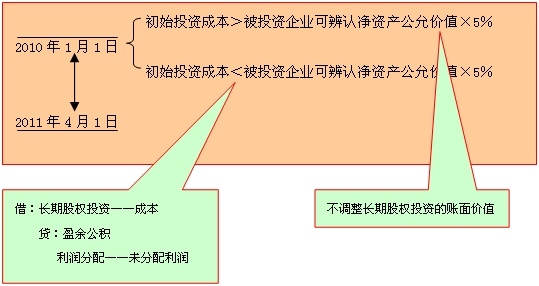

1.原持有長(zhǎng)期股權(quán)投資的賬面余額與按照原持股比例計(jì)算確定應(yīng)享有原取得投資時(shí)被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額之間的差額

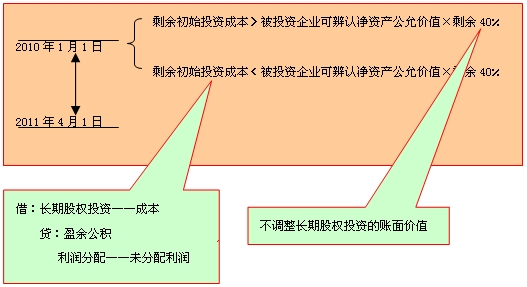

(1)原取得投資時(shí)投資成本大于應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的部分,不調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值;

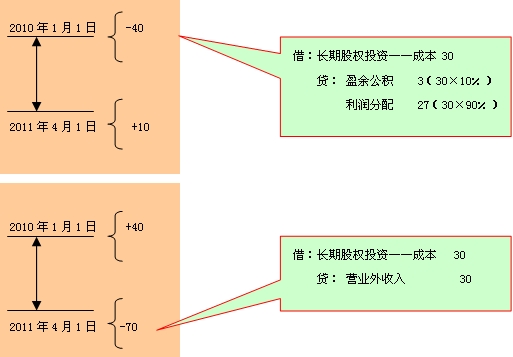

(2)原取得投資時(shí)因投資成本小于應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的差額,應(yīng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)調(diào)整留存收益。

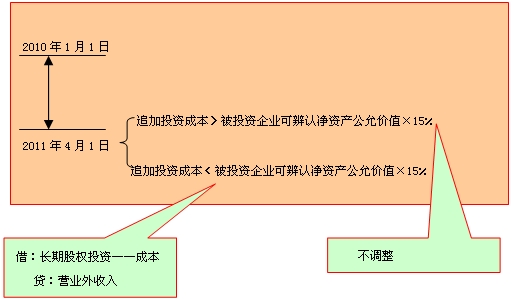

2.對(duì)于新取得的股權(quán)部分,應(yīng)比較新增投資的成本與取得該部分投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額之間的差額:

(1)投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,不調(diào)整長(zhǎng)期股權(quán)投資的成本;

(2)投資成本小于應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的,應(yīng)調(diào)整增加長(zhǎng)期股權(quán)投資的成本,同時(shí)計(jì)入取得當(dāng)期的營(yíng)業(yè)外收入。

上述與原持股比例相對(duì)應(yīng)的商譽(yù)或是應(yīng)計(jì)入留存收益的金額與新取得投資過程中體現(xiàn)的商譽(yù)及計(jì)入當(dāng)期損益的金額應(yīng)綜合考慮:

3.對(duì)于原取得投資后至新取得投資的交易日之間被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值的變動(dòng)相對(duì)于原持股比例的部分:

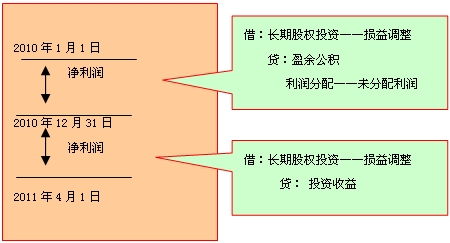

(1)屬于在此期間被投資單位實(shí)現(xiàn)凈損益中應(yīng)享有份額的,應(yīng)當(dāng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)對(duì)于原取得投資時(shí)至新增投資當(dāng)期期初按照原持股比例應(yīng)享有被投資單位實(shí)現(xiàn)的凈損益,應(yīng)調(diào)整留存收益。

(2)對(duì)于新增投資當(dāng)期期初至新增投資交易日之間應(yīng)享有被投資單位的凈損益,應(yīng)計(jì)入當(dāng)期損益。

(3)屬于其他原因?qū)е碌谋煌顿Y單位可辨認(rèn)凈資產(chǎn)公允價(jià)值變動(dòng)中應(yīng)享有的份額

借:長(zhǎng)期股權(quán)投資

貸:資本公積——其他資本公積

(二)處置投資而由成本法轉(zhuǎn)為權(quán)益法即喪失控制權(quán)

對(duì)于處置的對(duì)子公司的投資,應(yīng)當(dāng)按照《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》的規(guī)定進(jìn)行會(huì)計(jì)處理。

1.在個(gè)別報(bào)表中的處理方法

處置后的剩余股權(quán)能夠?qū)υ凶庸緦?shí)施共同控制或重大影響的,按下列成本法轉(zhuǎn)為權(quán)益法的相關(guān)規(guī)定進(jìn)行會(huì)計(jì)處理。在此基礎(chǔ)上,應(yīng)當(dāng)比較剩余的長(zhǎng)期股權(quán)投資成本與按照剩余持股比例計(jì)算原投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額:

(1)原取得剩余投資時(shí),投資成本大于應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的部分,不調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值;

原取得剩余投資時(shí),因投資成本小于應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的差額,應(yīng)調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值,同時(shí)調(diào)整留存收益。

(2)對(duì)于原取得投資后至轉(zhuǎn)變?yōu)闄?quán)益法核算之間被投資單位實(shí)現(xiàn)凈損益中應(yīng)享有的份額:

對(duì)于原取得投資時(shí)至處置投資當(dāng)期期初被投資單位實(shí)現(xiàn)的凈損益(扣除已發(fā)放及已宣告發(fā)放的現(xiàn)金股利及利潤(rùn))中應(yīng)享有的份額,調(diào)整留存收益;

對(duì)于處置當(dāng)期期初至處置投資日之間被投資單位實(shí)現(xiàn)的凈損益中享有的份額,調(diào)整當(dāng)期損益。

(3)屬于其他原因?qū)е碌谋煌顿Y單位可辨認(rèn)凈資產(chǎn)公允價(jià)值變動(dòng)中應(yīng)享有的份額,在調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值的同時(shí),應(yīng)當(dāng)記入“資本公積——其他資本公積”科目。

相關(guān)推薦:

2013年中級(jí)會(huì)計(jì)師考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》各章知識(shí)點(diǎn)預(yù)習(xí)

2013年中級(jí)會(huì)計(jì)職稱考試《中級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí)計(jì)劃

熱點(diǎn)新聞:2013年中級(jí)會(huì)計(jì)職稱考試報(bào)名專題

2013年中級(jí)會(huì)計(jì)職稱HD高清課件全新上線,48小時(shí)免費(fèi)試聽,并提供講師在線答疑、課堂習(xí)題等專業(yè)服務(wù)。詳情點(diǎn)擊進(jìn)入>>

2013年中級(jí)會(huì)計(jì)職稱HD高清課件全新上線,48小時(shí)免費(fèi)試聽,并提供講師在線答疑、課堂習(xí)題等專業(yè)服務(wù)。詳情點(diǎn)擊進(jìn)入>>