中級會計職稱考試《中級會計實務》第十五章 所得稅【視頻課程】

知識點一:所得稅會計概述

《企業會計準則第18號——所得稅》采用了資產負債表債務法核算所得稅。

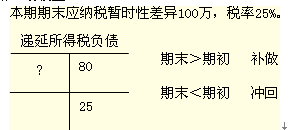

3.比較資產、負債的賬面價值與其計稅基礎,對于兩者之間存在差異的,分析其性質,分別應納稅暫時性差異與可抵扣暫時性差異,確定該資產負債表日遞延所得稅負債和遞延所得稅資產的應有金額,并與期初遞延所得稅資產和遞延所得稅負債的余額相比,確定當期應予進一步確認的遞延所得稅資產和遞延所得稅負債金額或應予轉銷的金額,作為構成利潤表中所得稅費用的遞延所得稅費用(或收益)。

4.按照適用的稅法規定計算確定當期應納稅所得額,將應納稅所得額與適用的所得稅稅率計算的結果確認為當期應交所得稅,作為利潤表中應予確認的所得稅費用中的當期所得稅部分。

5.確定利潤表中的所得稅費用。利潤表中的所得稅費用包括當期所得稅和遞延所得稅兩個組成部分。企業在計算確定當期所得稅和遞延所得稅后,兩者之和(或之差),即為利潤表中的所得稅費用。

①借:所得稅費用

貸:應交稅費——應交所得稅

②借:遞延所得稅資產

貸:所得稅費用

③借:所得稅費用

貸:遞延所得稅負債

相關推薦:

中級會計職稱考試《中級會計實務》各章強化學習知識匯總

2013年中級會計職稱考試《中級會計實務》預習計劃

熱點新聞:2013年中級會計職稱考試報名專題

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>