知識點五:編制合并資產負債表時應進行抵銷處理的項目

(一)長期股權投資與子公司所有者權益的抵銷處理

編制合并財務報表時,應當在母公司與子公司財務報表數據簡單相加的基礎上,將母公司對子公司長期股權投資與子公司所有者權益予以抵銷。

1.在子公司為全資子公司的情況下,借記“實收資本”、“資本公積”、“盈余公積”和“未分配利潤——年末”項目,貸記“長期股權投資”項目。其中,屬于商譽的部分(不利差額),還應借記“商譽”項目。

2.在子公司為非全資子公司的情況下,借記“實收資本”、“資本公積”、“盈余公積”和“未分配利潤——年末”項目,貸記“長期股權投資”和“少數股東權益”項目。其中,屬于商譽的部分,還應借記“商譽”項目。

(二)內部債權與債務的抵銷處理

抵銷時

借:債務項目

貸:債權項目

在編制合并資產負債表時,需要進行抵銷處理的內部債權債務項目主要包括:(1)應收賬款與應付賬款;(2)應收票據與應付票據;(3)預付款項與預收款項;(4)持有至到期投資與應付債券;(5)應收利息與應付利息;(6)應收股利與應付股利;(7)其他應收款與其他應付款。

1.應收賬款與應付賬款的抵銷處理

(1)初次編制(首期)合并財務報表時應收賬款與應付賬款的抵銷處理

借:應付帳款

貸:應收賬款

借:應收賬款——壞賬準備

貸:資產減值損失

(2)連續編制(非首期)合并財務報表時內部應收賬款壞賬準備的抵銷處理

結論:連續編制合并財務報表時,必須調整“未分配利潤一年初”

①將內部應收賬款與應付賬款予以抵銷,即按內部應收賬款的金額,借記“應付賬款”項目,貸記“應收賬款”項目。

②應將上期資產減值損失中抵銷的內部應收賬款計提的壞賬準備對本期期初未分配利潤的影響予以抵銷,借記“應收賬款——壞賬準備”項目,貸記“未分配利潤——年初”項目。

③對于本期個別財務報表中內部應收賬款相對應的壞賬準備增減變動的金額也應予以抵銷,即按照本期個別資產負債表中期末內部應收賬款相對應的壞賬準備的增加額,借記“應收賬款——壞賬準備”項目,貸記“資產減值損失”項目,或按照本期個別資產負債表中期末內部應收賬款相對應的壞賬準備的減少額,借記“資產減值損失”項目,貸記“應收賬款——壞賬準備”項目。

第一種情況:內部應收賬款本期余額與上期余額相等時的抵銷處理。(沒有第三步)

2.其他債權債務項目的抵銷處理

債券投資而持有的企業集團內部成員企業的債券并不是從發行債券的企業直接購進,而是在證券市場上從第三方手中購進的。在這種情況下,持有至到期投資中的債券投資與發行債券企業的應付債券抵銷時,可能會出現差額:如果債券投資的余額大于應付債券的余額,其差額(借差)應作為投資損失計入合并利潤表的投資收益項目;如果債券投資的余額小于應付債券的余額,其差額(貸差)應作為利息收入計入合并利潤表的財務費用項目。

借:應付債券

(投資收益)

貸:持有至到期投資

(財務費用)

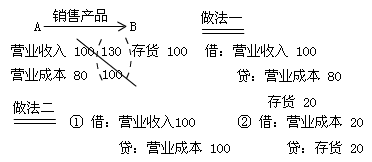

(三)存貨價值中包含的未實現內部銷售損益的抵銷處理

1.當期內部購進商品并形成存貨情況下的抵銷處理

按照內部銷售收入的金額,借記“營業收入”項目,貸記“營業成本”項目;同時按照期末內部購進形成的存貨價值中包含的未實現內部銷售損益的金額,借記“營業成本”項目,貸記“存貨”項目。

2.連續編制合并財務報表時內部購進商品的抵銷處理

假設上期內部購進的存貨

本期都銷售

(1)即按照上期內部購進存貨價值中包含的未實現內部銷售損益的金額,借記“未分配利潤——年初”項目,貸記“營業成本”項目。

假設本期內部購進的存貨本期都銷售。

(2)即按照銷售企業內部銷售收入的金額,借記“營業收入”項目,貸記“營業成本”項目。

(3)對于期末內部購買形成的存貨(包括上期結轉形成的本期存貨),應按照購買企業期末內部購入存貨價值中包含的未實現內部銷售損益的金額,借記“營業成本”項目,貸記“存貨”項目。

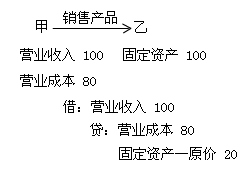

(四)內部固定資產交易的抵銷處理

第一種類型是企業集團內部企業將自身生產的產品銷售給企業集團內的其他企業作為固定資產使用;第二種類型是企業集團內部企業將自身的固定資產出售給企業集團內的其他企業作為固定資產使用。

1.在第一種類型的內部固定資產交易的情況下,即企業集團內部的母公司或子公司將自身生產的產品銷售給企業集團內部的其他企業作為固定資產使用。

(1)內部交易形成的固定資產在購入當期的抵銷處理。

按銷售企業由于該固定資產交易所實現的銷售收入,借記“營業收入”項目,按照其銷售成本,貸記“營業成本”項目,按該固定資產的銷售收入與銷售成本之間的差額(即原價中包含的未實現內部銷售損益的金額),貸記“固定資產——原價”項目。

對內部交易形成的固定資產當期多計提的折舊費抵銷時,應按當期多計提的折舊額,借記“固定資產——累計折舊”項目,貸記“管理費用”等項目(為便于理解,本節有關內部交易形成的固定資產多計提的折舊費的抵銷,均假定該固定資產為購買企業的管理用固定資產,通過“管理費用”項目進行抵銷)。

(2)連續編制合并財務報表時內部交易形成固定資產的抵銷處理。

①將內部交易形成的固定資產原價中包含的未實現內部銷售損益抵銷,并調整期初未分配利潤的金額。借記“未分配利潤——年初”項目,貸記“固定資產——原價”項目。

②將以前會計期間內部交易形成的固定資產多計提的累計折舊抵銷,并調整期初未分配利潤的金額。借記“固定資產——累計折舊”項目,貸記“未分配利潤——年初”項目。

③將本期由于該內部交易形成的固定資產的多計提的折舊費予以抵銷,借記“固定資產——累計折舊”項目,貸記“管理費用”等項目。

(3)內部交易形成的固定資產在清理期間的抵銷處理

固定資產清理時可能出現三種情況:①期滿清理;②超期清理;③提前清理。

第一種情況:內部交易形成的固定資產使用壽命屆滿進行清理時的抵銷處理。

2.在第二種類型的內部固定資產交易的情況下,即企業集團內部企業將其自用的固定資產出售給集團內部的其他企業,借記“營業外收入”項目,貸記“固定資產——原價”,或借記“固定資產——原價”項目,貸記“營業外支出”項目。

相關推薦:

中級會計職稱考試《中級會計實務》各章強化學習知識匯總

2013年中級會計職稱考試《中級會計實務》預習計劃

熱點新聞:2013年中級會計職稱考試報名專題

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>

2013年中級會計職稱HD高清課件全新上線,48小時免費試聽,并提供講師在線答疑、課堂習題等專業服務。詳情點擊進入>>