考點三:借款費用

(一)借款費用的范圍

借款費用是企業因借入資金所付出的代價,它包括借款利息、折價或者溢價的攤銷額、輔助費用以及因外幣借款而發生的匯兌差額等。

【思考問題】

| 承租人融資租入固定資產發生的“未確認融資費用”的攤銷 |

屬于借款費用 |

|

分期付款購買固定資產發生的“未確認融資費用”的攤銷 |

屬于借款費用 |

|

企業發行股票的相關費用 |

× |

|

企業發行債券的相關費用的攤銷 |

屬于借款費用 |

|

企業發行債券的折價或者溢價的攤銷 |

屬于借款費用 |

(二)借款費用的確認

企業發生的借款費用,可直接歸屬于符合資本化條件的資產的購建或者生產的,應當予以資本化,計入符合資本化條件的資產成本。其他借款費用,應當在發生時根據其發生額確認為財務費用,計入當期損益。

1.符合資本化條件的資產

符合資本化條件的資產是指需要經過相當長時間的購建或者生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等資產。研發無形資產過程中發生的借款費用,滿足條件時也可以資本化。

“相當長時間”是指為資產的購建或者生產所必需的時間,通常為一年以上(含一年)。企業購入即可使用的資產,或者購入后需要安裝但所需安裝時間較短的資產,或者需要建造或者生產但所需建造或者生產時間較短的資產,均不屬于符合資本化條件的資產。

【思考問題】

①A公司于2012年1月1日起,用銀行借款開工建設一幢簡易廠房,廠房于當年7月1日完工,達到預定可使用狀態。利息資本化?

『正確答案』不需要利息資本化,應費用化。

②甲公司向銀行借入資金分別用于生產A產品和B產品,其中,A產品的生產時間較短,為1個月;B產品屬于大型發電設備,生產時間較長,為1年零3個月。利息資本化?

『正確答案』為B產品的生產而借入資金所發生的借款費用符合資本化的條件,應計入B產品的成本中,其一般分錄為:

借:制造費用

貸:應付利息

2.借款費用應予資本化的借款范圍

借款費用應予資本化的借款范圍既包括專門借款,也可包括一般借款。

【思考問題】包括短期借款嗎?包括。

3.借款費用資本化期間的確定

(1)借款費用開始資本化時點的確定

借款費用允許開始資本化必須同時滿足三個條件,即:

上述三個條件同時滿足的情況下,有關借款費用才可開始資本化,只要其中的任何一個條件沒有滿足,借款費用都不能開始資本化。

【思考問題】假定企業為購建符合資本化條件的資產, 開始資本化的時點?

中斷的原因必須是非正常中斷,屬于正常中斷的,相關借款費用仍可資本化。

【思考問題】以購建辦公樓為例,判斷下列建造過程中發生的中斷是正常原因還是非正常原因?

| (1)購建過程中由于資金短缺(包括自有資金和借入的款項全部用完)發生施工中斷。 |

非正常中斷 |

|

(2)由于發生重大安全事故導致施工中斷。 |

非正常中斷 |

|

(3)由于發生勞動糾紛(比如:拖欠民工工資導致民工罷工)引起的施工中斷。 |

非正常中斷 |

|

(4)由于缺乏工程物資導致停工。 |

非正常中斷 |

|

(5)由于企業可以預計到的不可抗力的因素(比如:雨季的大雨、北方冬季冰凍、沿海臺風等)導致的施工中斷。 |

正常中斷 |

【例題·多選題】(2011年考題)在確定借款費用暫停資本化的期間時,應當區別正常中斷和非正常中斷,下列各項中,屬于非正常中斷的有( )。

A.質量糾紛導致的中斷

B.安全事故導致的中斷

C.勞動糾紛導致的中斷

D.資金周轉困難導致的中斷

『正確答案』ABCD

(3)借款費用停止資本化時點的確定

總原則:購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態時,借款費用應當停止資本化。之后所發生的借款費用,應當在發生時根據其發生額確認為費用,計入當期損益。具體可從以下幾個方面進行判斷:

【例題·單選題】(2010年考題)2007年1月1日,甲公司從銀行取得3年期專門借款開工興建一棟廠房。2009年6月30日該廠房達到預定可使用狀態并投入使用,7月31日驗收合格,8月5日辦理竣工決算,8月31日完成資產移交手續。甲公司該專門借款費用在2009年停止資本化的時點為( )。

A.6月30日 B.7月31日

C.8月5日 D.8月31日

『正確答案』A

『答案解析』購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態時,借款費用應當停止資本化,即6月30日。

①符合資本化條件的資產的實體建造(包括安裝)或者生產活動已經全部完成或者實質上已經完成。

②所購建或者生產的符合資本化條件的資產與設計要求、合同規定或者生產要求相符或者基本相符,即使有極個別與設計、合同或者生產要求不相符的地方,也不影響其正常使用或者銷售。

③繼續發生在所購建或生產的符合資本化條件的資產上的支出金額很少或者幾乎不再發生。

【例題·多選題】下列有關借款費用資本化的表述中,正確的有( )。

A.所建造固定資產的支出基本不再發生,應停止借款費用資本化

B.固定資產建造中發生正常中斷且連續超過3個月的,應暫停借款費用資本化

C.固定資產建造中發生非正常中斷且連續超過1個月的,應暫停借款費用資本化

D.所建造固定資產基本達到設計要求,不影響正常使用,應停止借款費用資本化

『正確答案』AD

『答案解析』符合資本化條件的資產在購建或者生產過程中發生非正常中斷,且中斷時間連續超過3個月,才應當暫停借款費用的資本化,因此選項B、C不正確。

④購建或者生產符合資本化條件的資產需要試生產或者試運行的,在試生產結果表明資產能夠正常生產出合格產品,或者試運行結果表明資產能夠正常運轉或者營業時,應當認為該資產已經達到預定可使用或者可銷售狀態。

【思考問題】企業購建一條符合資本化條件的生產線,該生產線試生產結果能生產出合格產品,但產量未達到設計產量。這種情況下,相關借款費用應該停止資本化?

『正確答案』應該停止資本化。

⑤購建或者生產的符合資本化條件的資產的各部分分別完工,每部分在其他部分繼續建造或者生產過程中可供使用或者可對外銷售,且為使該部分資產達到預定可使用或可銷售狀態所必要的購建或者生產活動實質上已經完成的,應當停止與該部分資產相關的借款費用的資本化,因為該部分資產已經達到了預定可使用或者可銷售狀態。

比如,企業購建三條符合資本化條件的流水線,三條流水線分別用于獨立生產不同的產品,這種情況下,某條流水線達到預定使用狀態時,應該相應的停止該條流水線借款費用的資本化。

⑥購建或者生產的資產的各部分分別完工,但必須等到整體完工后才可使用或者對外銷售的,應當在該資產整體完工時停止借款費用的資本化。在這種情況下,即使各部分資產已經分別完工,也不能認為該部分資產已經達到了預定可使用或者可銷售狀態,企業只能在所購建或者生產的資產整體完工時,才能認為資產已經達到了預定可使用或者可銷售狀態,借款費用才可停止資本化。

【思考問題】某企業為建設鋼鐵冶煉項目發生借款,建設選礦、煉鐵、煉鋼、軋鋼四個車間,用以生產線材和板材,不對外銷售鐵錠、鋼錠,選礦車間完工后其他三個車間尚在建造,此時選礦車間相關借款費用是否繼續資本化?

『正確答案』應繼續資本化。

【例題·單選題】(2011年考題)2010年2月1日,甲公司為建造一棟廠房向銀行取得一筆專門借款。2010年3月5日,以該貸款支付前期訂購的工程物資款,因征地拆遷發生糾紛,該廠房延遲至2010年7月1日才開工興建,開始支付其他工程款,2011年2月28日,該廠房建造完成,達到預定可使用狀態。2011年4月30日,甲公司辦理工程竣工決算,不考慮其他因素,甲公司該筆借款費用的資本化期間為( )。

A.2010年2月1日至2011年4月30日

B.2010年3月5日至2011年2月28日

C.2010年7月1日至2011年2月28日

D.2010年7月1日至2011年4月30日

『正確答案』C

【總結】

(三)借款費用的計量

1.借款利息資本化金額的確定

(1)專門借款資本化金額的確定

專門借款資本化金額=資本化期間的實際的利息費用-資本化期間的存款利息收入

專門借款費用化金額=費用化期間的實際的利息費用-費用化期間的存款利息收入

(2)一般借款

一般借款利息費用資本化金額=累計資產支出超過專門借款部分的資產支出加權平均數×所占用一般借款的資本化率

其中:所占用一般借款的資本化率=所占用一般借款加權平均利率

=所占用一般借款當期實際發生的利息之和÷所占用一般借款本金加權平均數

其中:所占用一般借款本金加權平均數=Σ(所占用每筆一般借款本金×每筆一般借款在當期所占用的天數/當期天數)

【思考問題】一般借款年資本化率?季資本化率?

A公司為建造辦公樓發生有關一般借款有兩筆,分別為:

①2012年5月1日借款200萬元,借款期限為3年,年利率為6%,利息按年支付;

②2012年8月1日借款500萬元,借款期限為5年,年利率為8%,利息按年支付。

問題(1)2012年資本化率?

年資本化率=(200×6%×8/12+500×8%×5/12)/(200×8/12+500×5/12)

問題(2)第三季度和第四季度資本化率?

第三季度資本化率=(200×6%×3/12+500×8%×2/12)/(200×3/3+500×2/3)

第四季度資本化率=(200×6%×3/12+500×8%×3/12)/(200×3/3+500×3/3)

(3)借款存在折價或者溢價的,應當按照實際利率法確定每一會計期間應攤銷的折價或溢價金額,調整每期利息金額。

每一會計期間的利息資本化金額,不應當超過當期相關借款實際發生的利息金額。

【例題·計算分析題】甲公司為興建廠房,有關資料如下:

(1)2011年1月1日向銀行專門借款5 000萬元,期限為3年,年利率為6%,每年1月1日付息。

(2)除專門借款外,公司只有一筆一般借款,為公司于2010年12月1日借入的長期借款3 000萬元,期限為5年,年利率為8%,每年12月1日付息。

(3)由于審批、辦手續等原因,廠房于2011年4月1日才開始動工興建,當日支付工程款2 000萬元。工程建設期間的支出情況如下:

2011年6月1日:1 000萬元;

2011年7月1日:3 000萬元;

2011年12月31日:1 000萬元;

2012年4月1日:500萬元;

2012年7月1日:800萬元。

工程于2012年9月30日完工,達到預定可使用狀態。其中,由于施工質量問題工程于2011年9月1日~12月31日停工4個月。

(4)專門借款中未支出部分全部存入銀行,假定月利率為0.25%。假定全年按照360天計算,每月按照30天計算。

要求:根據上述資料,計算有關借款的利息資本化金額和費用化金額,并編制相關會計分錄。

『正確答案』

【關注問題1】

【關注問題2】

開始資本化的時點? 2011年4月1日。

停止資本化的時點?2012年9月30日。

2011年資本化月數和費用化月數?2011年9月1日~12月31日,因施工質量問題非正常停工4個月。因此,2011年借款利息資本化月數為5個月和費用化月數為7個月。

【關注問題3】超過專門借款占用一般借款;超過一般借款占用自有資金

| 日期 |

每期資產支出金額 |

資產支出累計金額 |

閑置專門借款存款的利息 |

占用了一般借款的資產支出 |

|

2011年1月1日 |

0 |

0 |

5 000×0.25%×3=37.5 |

— |

|

2011年4月1日 |

2 000 |

2 000 |

3 000×0.25%×2=15 |

— |

|

2011年6月1日 |

1 000 |

3 000 |

2 000×0.25%×1=5 |

— |

|

2011年7月1日 |

3 000 |

6 000 |

— |

1 000 |

|

2011年12月31日 |

1 000 |

— |

— |

1 000 |

|

2012年4月1日 |

500 |

— |

— |

500 |

|

2012年7月1日 |

800 |

— |

— |

500 |

【2011年】

(1)計算2011年專門借款利息金額:

①應付利息=5 000×6%=300(萬元)

其中:費用化期間應付利息=5 000×6%×7/12=175(萬元)

資本化期間應付利息=5 000×6%×5/12=125(萬元)

②存入銀行取得的利息收入=37.5+15+5=57.5(萬元)

其中:

費用化期間的利息收入=37.5(萬元)

資本化期間的利息收入=15+5=20(萬元)

③費用化金額=175-37.5=137.5(萬元)

資本化金額=125-20=105(萬元)

(2)計算2011年一般借款利息金額

①占用了一般借款資金的資產支出加權平均數=1 000×(6-4)/12+0=166.67(萬元)

②占用了一般借款資本化率=8%

③一般借款應予資本化的利息金額=166.67×8%=13.33(萬元)

④一般借款應付利息金額=3 000×8%=240(萬元)

⑤一般借款費用化金額=240-13.33=226.67(萬元)

(3)合計

資本化的借款利息金額=105+13.33=118.33(萬元)

費用化的借款利息金額=137.5+226.67=364.17(萬元)

借:在建工程 118.33

財務費用 364.17

應收利息(或銀行存款) 57.5

貸:應付利息 540(300+240)

【2012年】

(1)專門借款應予資本化的利息金額

①應付利息金額=5 000×6%=300(萬元)

②資本化利息金額=5 000×6%×9/12=225(萬元)

③費用化利息金額=300-225=75(萬元)

(2)一般借款應予資本化的利息金額

①占用了一般借款資金的資產支出加權平均數=2 000×9/12+500×6/12+500×3/12=1 875(萬元)

②一般借款資本化率=8%

③一般借款資本化的利息金額=1 875×8%=150(萬元)

④一般借款應付利息金額=3 000×8%=240(萬元)

⑤一般借款利息費用化金額=240-150=90(萬元)

(3)合計

資本化的借款利息金額=225+150=375(萬元)

費用化利息金額=75+90=165(萬元)

借:在建工程 375

財務費用 165

貸:應付利息 540(300+240)

【思考問題①】如果是2012年9月30日計算一般借款的利息資本化金額能和上面的計算結果一樣嗎?

『正確答案』2012年9月30日計算一般借款利息資本化金額=[2 000×9/9+500×6/9+500×3/9] ×8%×9/12=150(萬元)

【思考問題②】固定資產完工的入賬價值如何計算?

『正確答案』固定資產完工的入賬價值=(2 000+1 000+3 000+1 000+500+800)+118.33+375=8 793.33(萬元)

【例題·計算分析題】接上題。如果按季度計算資本化金額,計算2011年費用化利息和資本化利息。

(1)計算一季度借款利息金額:

| 專門借款 |

一般借款 |

|

應付利息=5 000×6%×3/12=75(萬元) |

應付利息=3 000×8%×3/12=60(萬元) |

|

合計:費用化利息=37.5+60=97.5(萬元) | |

(2)計算二季度借款利息金額:

| 專門借款 |

一般借款 |

|

應付利息=75(萬元) |

應付利息金額=60(萬元) |

|

資本化利息=55(萬元) | |

(3)計算三季度借款利息金額:

| 專門借款 |

一般借款 |

|

應付利息=75(萬元) |

占用了一般借款資金的資產支出加權平均數=1 000×(3-1)/3=666.67(萬元) |

|

資本化利息=50+13.33=63.33(萬元) | |

(4)計算四季度借款利息金額:

| 專門借款 |

一般借款 |

|

應付利息=75(萬元) |

應付利息=60(萬元) |

|

資本化利息=0 | |

驗算:

資本化利息=第一季度0+第二季度55+第三季度63.33+第四季度0=118.33(萬元)

費用化借款利息=第一季度97.5+第二季度60+第三季度71.67+第四季度135=364.17(萬元)

【例題·計算分析題】甲公司為建造辦公樓發生有關一般借款有兩筆,分別為:

(1)2012年3月1日借款2 000萬元,借款期限為3年,年利率為6%,利息按年支付;

(2)2012年9月1日借款5 000萬元,借款期限為5年,年利率為8%,利息按年支付。

(3)資產支出如下:3月1日180萬元、5月1日1 200萬元、8月1日600萬元、12月1日2 400萬元。

『正確答案』

(1)按照2012年計算資本化

年資本化率=(2 000×6%×10/12+5 000×8%×4/12)/(2 000×10/12+5 000×4/12)=7%

年資本化金額=(180×10/12+1 200×8/12+600×5/12+2 400×1/12)×7%=98(萬元)

(2)按照季計算資本化

①第一季度

季利率=6%×3/12=1.5%

季資本化金額=(180×1/3)×1.5%=0.9(萬元)

②第二季度

季利率=6%×3/12=1.5%

季資本化金額=(180×3/3+1200×2/3)×1.5%=14.7(萬元)

③第三季度

加權平均季利率=(2 000×6%×3/12+5 000×8%×1/12)/(2 000×3/3+5 000×1/3)=1.73%

季資本化金額=(180×3/3+1 200×3/3+600×2/3)×1.73%=30.79(萬元)

④第四季度

加權平均季利率=(2 000×6%×3/12+5 000×8%×3/12)/(2 000×3/3+5 000×3/3)=1.86%

季資本化金額=(180×3/3+1 200×3/3+600×3/3+2 400×1/3)×1.86%=51.71(萬元)

⑤合計=0.9+14.7+30.79+51.71=98.1(萬元)

【例題·單選題】甲公司2012年1月1日發行面值總額為10 000萬元的債券,取得的款項專門用于建造廠房。該債券系分期付息、到期還本債券,期限為4年,票面年利率為10%,每年12月31日支付當年利息。該債券年實際利率為8%。債券發行價格總額為10 662.10萬元,款項已存入銀行。廠房于2012年1月1日開工建造,2012年度累計發生建造工程支出4 600萬元。經批準,當年甲公司將尚未使用的債券資金投資于國債,取得投資收益760萬元。2012年12月31日工程尚未完工,該在建工程的賬面余額為( )萬元。

A.4 692.97 B.4 906.21

C.5 452.97 D.5 600

『正確答案』A

『答案解析』實際利息費用=10 662.10×8%=852.97(萬元);

專門借款的借款費用資本化金額=852.97-760=92.97(萬元);

在建工程的賬面余額=4 600+92.97=4 692.97(萬元)。

【例題·計算分析題】(2009年考題)甲股份有限公司為上市公司(以下簡稱甲公司),為了擴大生產規模,經研究決定,采用出包方式建造生產廠房一棟。2008年7月至12月發生有關借款及工程支出業務資料如下;

(1)7月1日,為建造生產廠房從銀行借入三年期的專門借款3 000萬元,年利率為7.2%,于每季度末支付借款利息。當日,該工程已開工。

(2)7月1日,以銀行存款支付工程款1 900萬元。暫時閑置的專門借款在銀行的存款年利率為1.2%,于每季度末收取存款利息。

(3)10月1日,借入半年期的一般借款300萬元,年利率為4.8%,利息于每季度末支付。

(4)10月1日,甲公司與施工單位發生糾紛,工程暫時停工。

(5)11月1日,甲公司與施工單位達成諒解協議,工程恢復施工,以銀行存款支付工程款1 250萬元。

(6)12月1日,借入1年期的一般借款600萬元,年利率為6%,利息于每季度末支付。

(7)12月1日,以銀行存款支付工程款1 100萬元。

假定工程支出超過專門借款時占用一般借款;仍不足的,占用自有資金。

要求:

(1)計算甲公司2008年第三季度專門借款利息支出、暫時閑置專門借款的存款利息收入和專門借款利息支出資本化金額。

(2)計算甲公司2008年第四季度專門借款利息支出、暫時閑置專門借款的存款利息收入和專門借款利息支出資本化金額。

(3)計算甲公司2008年第四季度一般借款利息支出,占用一般借款工程支出的累計支出加平均數、一般借款平均資本化率和一般借款利息支出資本化金額。

(一般借款平均資本化率的計算結果在百分號前保留兩位小數,答案中的金額單位用萬元來表示)

『正確答案』

(1)計算甲公司2008年第三季度專門借款利息支出、暫時閑置專門借款的存款利息收入和專門借款利息支出資本化金額。

|

支出 |

累計支出 |

存款利息 |

占用了一般借款 | |

|

2008年7月1日 |

1 900 |

1 900 |

1 100×1.2%×3/12=3.3 |

-- |

|

2008年10月1日 |

|

|

1 100×1.2%×1/12=1.1 |

-- |

|

2008年11月1日 |

1 250 |

3 150 |

|

150 |

|

2008年12月1日 |

1 100 |

|

|

750 |

專門借款利息支出=3 000×7.2%×3/12=54(萬元)

暫時閑置專門借款的存款利息收入=1100*1.2%*3/12=3.3(萬元)

資本化金額=54-3.3=50.7(萬元)

(2)計算甲公司2008年第四季度專門借款利息支出、暫時閑置專門借款的存款利息收入和專門借款利息支出資本化金額。

專門借款利息支出=3 000×7.2%×3/12=54(萬元)

暫時閑置專門借款的存款利息收入=1100*1.2%*1/12=1.1(萬元)

資本化金額=54-1.1=52.9(萬元)

(3)計算甲公司2008年第四季度一般借款利息支出,占用一般借款工程支出的累計支出加權平均數、一般借款平均資本化率和一般借款利息支出資本化金額。

一般借款利息支出

=300×4.8%×3/12+600×6%×1/12=6.6(萬元)

占用一般借款工程支出的累計支出加權平均數

=150×2/3+750×1/3=350(萬元)

一般借款平均資本化率=6.6/(300×3/3+600×1/3)=1.32%

資本化金額=350×1.32%=4.62(萬元)

2.輔助費用

輔助費用,以發行債券為例,與發行債券相關的傭金、手續費等應計入金融負債的初始計量金額中,即包含在“利息調整”明細科目中。攤銷時采用實際利率法攤銷,計算實際利息費用。

3.外幣專門借款匯兌差額資本化金額的確定

在資本化期間內,外幣專門借款本金及利息的匯兌差額,應當予以資本化,計入符合資本化條件的資產的成本。外幣一般借款的本金及利息的匯兌差額,全部費用化。

【例題·計算分析題】甲公司的記賬本位幣為人民幣,外幣業務采用外幣業務發生時當日的市場匯率折算。

(1)甲公司于2011年12月31日,為建造某工程項目專門向當地銀行借入美元借款1 000萬元,年利率為8%,期限為3年,假定不考慮與借款有關的輔助費用、利息收入或投資收益。合同約定,每年1月5日支付上年利息,到期還本。

(2)工程于2012年1月1日開始實體建造,2013年6月30日完工。

(3)市場匯率如下:

2011年12月31日為1:6.35;

2012年1月1日為1:6.34;

2012年12月31日為1:6.25;

2013年1月5日為1:6.24;

2013年6月30日為1:6.32。

『正確答案』

(1)計算2012年資本化金額:

①實際利息費用=1 000×8%×6.25=80×6.25=500(萬元人民幣)

借:在建工程 500

貸:應付利息 500

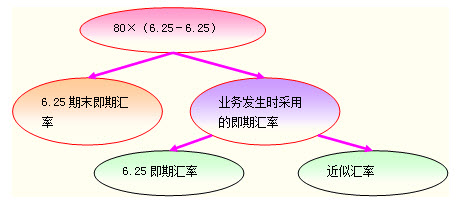

②外幣專門借款本金及利息匯兌差額=1 000×(6.25-6.35)+80×(6.25-6.25)=-100(萬元人民幣)

③賬務處理為:

借:長期借款 100

貸:在建工程 100

(2)2013年1月5日實際支付利息時,以美元銀行存款支付80萬美元利息。

借:應付利息 500(余額)

貸:銀行存款——美元 499.2(80萬美元×6.24)

在建工程 0.8

(3)計算2013年6月30日時的匯兌差額資本化金額

①應付利息=1 000×8%×1/2×6.32=40×6.32=252.8(萬元人民幣)

賬務處理為:

借:在建工程 252.8

貸:應付利息 252.8

②外幣本金及利息匯兌差額=1 000×(6.32-6.25)+40×(6.32-6.32)=70(萬元人民幣)

賬務處理為:

借:在建工程 70

貸:長期借款 70

熱點推薦:2013年中級會計師考試試題專題 中級會計職稱考試真題專題

◇ 如果您在學習過程中遇到任何疑問,請登錄中級會計職稱會員中心你問我答,隨時與廣大考生朋友們一起交流!還可以加入中級會計職稱考試群組,一起分享備考心得。同時歡迎考友選擇適合自己的學習班級,并按要求完成聽課、做題的學習任務。點擊進入了解課程>>