2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

2014年中級會計職稱考試《中級會計實務》高清課程免費試聽>> 章節習題在線測試>>

【233網校福利大放送】:即日起,關注微信并轉發點贊,馬上送2014年中級會計職稱最新備考資料!時間有限,趕緊行動起來!點擊進入>>

或有事項的確認

本篇知識點關系:中級會計實務 >> 第十三章 或有事項 >> 第二節 或有事項的確認和計量 >> 或有事項的確認

【考情分析】

考頻:★

2006年、2010年多選

【本節目錄】

1.該義務是企業承擔的現實義務

2.履行該義務很可能導致經濟利益流出企業

3.該義務的金額能夠可靠地計量

【高頻考點】:或有事項的確認

或有事項的確認是指與或有事項相關義務的確認。或有事項形成的或有資產只有在企業基本確定能夠收到的情況下,才能轉變為真正的資產,從而應當予以確認。

根據《企業會計準則第13號--或有事項》的規定,與或有事項有關的義務應當在同時符合以下三個條件時,確認為預計負債進行確認和計量:①該義務是企業承擔的現時義務;②履行該義務很可能導致經濟利益流出企業;③該義務的金額能夠可靠地計量。

(一)該義務是企業承擔的現實義務

該義務是企業承擔的現時義務,是指與或有事項相關的義務是在企業當前條件下已承擔的義務,企業沒有其他現實的選擇,只能履行該現時義務。通常情況下,過去的事項是否導致現時義務是比較明確的,但也存在極少情況,如法律訴訟,特定事項是否巳發生或這些事項是否已產生了一項現時義務可能難以確定,企業應當考慮包括資產負債表日后所有可獲得的證據、專家意見等,以此確定資產負債表日是否存在現時義務。如果據此判斷,資產負債表日很可能存在現時義務,且符合預計負責確認條件的,應當確認一項預計負債;如果資產負債表日現時義務很可能不存在的,企業應披露一項或有負債,除非含有經濟利益的資源流出企業的可能性極小。

這里所指的義務包括法定義務和推定義務。其中,法定義務,是指因合同、法規或其他司法解釋等產生的義務,通常即企業在經濟管理和經濟協調中,依照經濟法律、法規的規定必須履行的責任。例如,企業與其他企業簽訂購貨合同產生的義務就屬于法定義務。

推定義務,是指因企業的特定行為而產生的義務。企業的"特定行為",泛指企業以往的習慣做法、已公開的承諾或已公開宣布的經營政策。并且,由于以往的習慣做法,或通過這些承諾或公開的聲明,企業向外界表明了它將承擔特定的責任,從而使受影響的各方形成了其將履行那些責任的合理預期。例如,甲公司是一家化工企業,因擴大經營規模,到A國創辦了一家分公司。假定A國尚未針對甲公司這類企業的生產經營可能產生的環境污染制定相關法律,因而甲公司的分公司對在A國生產經營可能產生的環境污染不承擔法定義務。但是,甲公司為在A國樹立良好的形象,自行向社會公告,宣稱將對生產經營可能產生的環境污染進行治理,甲公司的分公司為此承擔的義務就屬于推定義務。

(二)履行該義務很可能導致經濟利益流出企業

履行該義務很可能導致經濟利益流出企業,是指履行與或有事項相關的現時義務時,導致經濟利益流出企業的可能性超過50%,但尚未達到基本確定的程度。

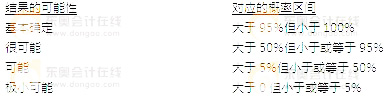

履行或有事項相關義務導致經濟利益流出企業的可能性,通常按照一定的概率區間加以判斷。一般情況下,發生的概率分為以下幾個層次:基本確定、很可能、可能、極小可能。企業通常可以結合下列情況判斷經濟利益流出的可能性:

企業因或有事項承擔了現時義務,并不說明該現時義務很可能導致經濟利益流出企業。例如,20×9年5月1日,甲企業與乙企業簽訂協議,承諾為乙企業的2年期銀行借款提供全額擔保。對于甲企業而言,由于該擔保事項而承擔了一項現時義務,但這項義務的履行是否很可能導致經濟利益流出企業,需依據乙企業的經營情況和財務狀況等因素加以確定。假定20×9年末,乙企業的財務狀況惡化,且沒有跡象表明可能發生好轉。此種情況出現,表明乙企業很可能違約,從而甲企業履行承擔的現時義務將很可能導致經濟利益流出企業。反之,如果乙企業財務狀況良好,一般可以認定乙企業不會違約,從而甲企業履行承擔的現時義務不是很可能導致經濟利益流出。

(三)該義務的金額能夠可靠地計量

該義務的金額能夠可靠地計量,是指該義務的金額能夠可靠地計量,即與或有事項相關的現時義務的金額能夠合理地估計。

由于或有事項具有不確定性,因或有事項產生的現時義務的金額也具有不確定性,需要估計。要對或有事項確認一項預計負債,相關現時義務的金額應當能夠可靠估計。只有在其金額能夠可靠地估計,并同時滿足其他兩個條件時,企業才能加以確認。

例如,乙公司涉及一起訴訟案。根據以往的審判結果判斷,公司很可能敗訴,相關的賠償金額也可以估算出一個區間。在這種情況下,就可以認為該公司因未決訴訟承擔的現時義務的金額能夠可靠地估計,從而對未決訴訟確認一項因或有事項形成的預計負債。但是如果沒有以往的審判結果作為比照,而相關的法律條文沒有明確解釋,那么即使該公司預計可能敗訴,在判決以前也很可能無法合理估計其須承擔的現實義務的金額,這種情況下不應確認為預計負債。

備考熱點推薦:2014年《中級會計實務》考前完美備考沖刺

2014年全真標準預測試卷在線模考 中級會計師歷年真題及答案專題

233網校編輯推薦:2014年中級會計職稱網校課程全科VIP班 點擊免費試聽>>

包含:會計實務+經濟法基礎+財務管理:(精講+沖刺+習題+考點預測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233