2014年中級會計職稱考試《中級會計實務(wù)》高清課程免費試聽>> 章節(jié)習題在線測試>>

2014年中級會計職稱考試《中級會計實務(wù)》高清課程免費試聽>> 章節(jié)習題在線測試>>

當期所得稅

本篇知識點關(guān)系:中級會計實務(wù) >> 第十六章 所得稅 >> 第三節(jié) 所得稅費用的確認和計量 >> 當期所得稅

【考情分析】

考頻:☆

【本節(jié)目錄】

1.當期所得稅

【高頻考點】:當期所得稅

企業(yè)核算所得稅,主要是為確定當期應(yīng)交所得稅以及利潤表中的所得稅費用,從而確定各期實現(xiàn)的凈利潤。確認遞延所得稅資產(chǎn)和遞延所得稅負債,最終目的也是解決不同會計期間所得稅費用的分配問題。按照資產(chǎn)負債表債務(wù)法進行核算的情況下,利潤表中的所得稅費用由兩個部分組成:當期所得稅和遞延所得稅費用(或收益)。

當期所得稅

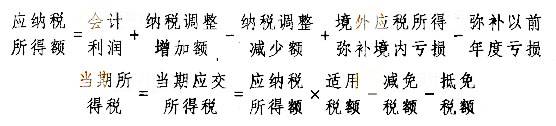

當期所得稅是指企業(yè)按照稅法規(guī)定計算確定的針對當期發(fā)生的交易和事項,應(yīng)繳納給稅務(wù)機關(guān)的所得稅金額,即應(yīng)交所得稅。當期所得稅應(yīng)當以適用的稅收法規(guī)為基礎(chǔ)計算確定。

企業(yè)在確定當期所得稅時,對于當期發(fā)生的交易或事項,會計處理與稅收處理不同的,應(yīng)在會計利潤的基礎(chǔ)上,按照適用稅收法規(guī)的要求進行調(diào)整(即納稅調(diào)整),計算出當期應(yīng)納稅所得額,按照應(yīng)納稅所得額與適用所得稅稅率計算確定當期應(yīng)交所得稅。一般情況下,應(yīng)納稅所得額可在會計利潤的基礎(chǔ)上,考慮會計與稅收規(guī)定之間的差異,按照以下公式計算確定:

備考熱點推薦:2014年《中級會計實務(wù)》考前完美備考沖刺

考前沖刺:30天攻克中級會計師 中級會計師歷年真題及答案專題

233網(wǎng)校編輯推薦:2014年中級會計職稱網(wǎng)校課程全科VIP班 點擊免費試聽>>

包含:會計實務(wù)+經(jīng)濟法基礎(chǔ)+財務(wù)管理:(精講+沖刺+習題+考點預(yù)測+真題解析+模考押題2套)不過2015年免費重學

贈送:課后習題+章節(jié)練習+課件下載+在線模考+講師答疑

報名咨詢:4000-800-233